Кожен, хто цікавився купівлею побутової техніки, меблів тощо, чув про можливість їх придбання у кредит чи розстрочку. Таку можливість надає фактично кожна мережа магазинів побутової техніки в Україні. Однак є нюанс, що рітейлери (магазини, що здійснюють роздрібну торгівлю) не зацікавлені надавати покупцям відстрочку чи розстрочку платежів за товар та чекати, поки покупець розрахується. Вони зацікавлені у найшвидшому отриманні грошових коштів, які можуть відразу ж бути направлені на закупівлю нової партії товару. Також існують ризики невчасного надходження оплати товару від покупця, досить затратним є процес супроводу клієнта під час виконання ним договору з умовою про розстрочку чи відстрочку платежу, а також процедура примусового стягнення боргу. Але всі прекрасно розуміють, що без набору інструментів фінансування покупця швидкого обігу товарів на ринку не може бути. Попит на такі інструменти і дав поштовх для розвитку співпраці продавців та фінансових компаній, а саме продажу товарів у кредит.

|

Маєте Телеграм? Два кліки - і ви не пропустите жодної важливої юридичної новини. Нічого зайвого, лише #самасуть. З турботою про ваш час! |

У бізнес-колах такий кредитний продукт називається «POS-кредитування» (англ. Point of sale — місце продажу). Тут треба бути уважними, оскільки варіанти оплати товару кредитною карткою (кредитування рахунку) у касі магазину чи на сайті не вважаються POS-кредитуванням, а умови в таких кредитних продуктах зазвичай не такі вигідні, як при POS.

У юридичних колах вже давно відомо, що коли йдеться про купівлю товару в кредит, юридично мова йде про два окремих типа правовідносин: роздрібна купівля-продаж (ст. 694 ЦК України) та фінансовий кредит (ст. 1054 ЦК України). І якщо з роздрібною купівлею-продажем все зрозуміло, то давайте розберемо деталі кредитних правовідносин, а саме POS-кредитування.

Наразі при наданні кредитів на купівлю товарів фінансові установи пропонують споживачам цільові споживчі кредити під символічні 0,01% на день чи на рік від суми кредиту, що фактично є розстрочкою. Вигода таких фінансових установ, звісно, не ці 0,01%, а компенсація продавцями, які зацікавлені у продажу товарів, вартості такого фінансування.

Найбільшими гравцями на ринку POS-кредитування завжди були і залишаються банки. Оформлення кредиту зазвичай відбувається в приміщенні магазину. Для цього покупець на місці проходить необхідні перевірки, укладає кредитний договір та підписує відповідне платіжне доручення про подальше перерахування грошових коштів на рахунок продавця товару. Далі банк все зробить сам: зарахує суму кредиту на банківський рахунок покупця та виконає доручення на переказ коштів з цього рахунку на рахунок продавця. Вся процедура для позичальника займе близько години, відповідно, від моменту підписання документів до отримання товару споживач позбавлений реальної можливості розпоряджатися своїм рахунком, оскільки для управління ним не випускається електронний платіжний засіб (платіжна картка). Отже, ризик нецільового використання кредитних коштів відсутній. Всі задоволені.

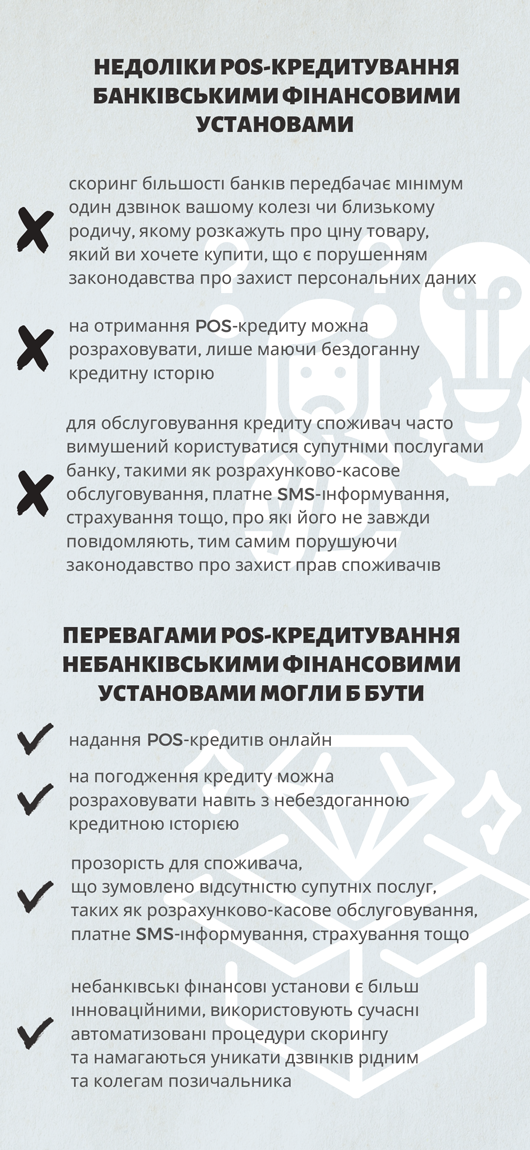

Однак такий продукт має свої недоліки. До них можна віднести, зокрема, те, що:

- скоринг більшості банків передбачає мінімум один дзвінок вашому колезі чи близькому родичу, якому розкажуть про ціну товару, який ви хочете купити, що є порушенням законодавства про захист персональних даних;

- на отримання POS-кредиту можна розраховувати, лише маючи бездоганну кредитну історію;

- для обслуговування кредиту споживач часто вимушений користуватися супутніми послугами банку, такими як розрахунково-касове обслуговування, платне SMS-інформування, страхування тощо, про які його не завжди повідомляють, тим самим порушуючи законодавство про захист прав споживачів.

Ще однією формою POS-кредитування є перерахування коштів відразу на рахунок продавця, обминаючи рахунок позичальника. І у такому продукті, окрім вищезазначених, є величезний юридичний недолік. Ст. 1054 ЦК України передбачає, що «за кредитним договором банк або інша фінансова установа (кредитодавець) зобов'язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов'язується повернути кредит та сплатити проценти». Тобто фінансова установа зобов’язана першочергово надати кошти саме позичальнику, а не якійсь третій особі. Відповідно, є ризик визнання договору, де надання кредиту відбувається не позичальнику, недійсним.

Чому всі ці моделі використовують переважно банки?

Чому всі ці моделі використовують переважно банки?

В останні роки на ринку кредитування почали відігравати значну роль небанківські фінансові установи, але безпосередньо їх POS-продукти на ринку відсутні. Це пов'язано з тим, що на відміну від банків, небанківські фінансові установи не мають права відкривати і вести рахунки клієнтів. Здебільшого у них є одна ліцензія — «на надання грошових коштів у позику, в т.ч. на умовах фінансового кредиту». Та й сама модель надання кредитів такими установами — це у переважній більшості видача кредитів готівкою або шляхом перерахування на вже відкриті поточні рахунки позичальників, для управління якими випущені платіжні картки. Такий підхід не гарантує, що позичальник передасть ці кошти продавцю товару, і механізму контролю цільового використання досить дешевих POS-кредитів немає. Всі перелічені аспекти роблять POS-кредитування ризиковим інструментом для небанківських фінансових установ.

Але чи дійсно POS-кредитування можуть дозволити собі лише банки?

Одним варіантом POS-кредитування для небанківських фінансових установ, який, до речі, вже реалізований на практиці, є POS-кредити, видача яких здійснюється готівкою. У такому разі при підписанні кредитного договору позичальнику дають касовий ордер про видачу суми кредиту, і одночасно позичальник укладає договір доручення на внесення суми кредиту через банк на рахунок рітейлера. Тоді позичальнику залишається забрати товар у продавця — оплата буде здійснена за нього.

Перевагами POS-кредитування небанківськими фінансовими установами могли б бути:

- надання POS-кредитів онлайн;

- на погодження кредиту можна розраховувати навіть з небездоганною кредитною історією;

- прозорість для споживача, що зумовлено відсутністю супутніх послуг, таких як розрахунково-касове обслуговування, платне SMS-інформування, страхування тощо;

- небанківські фінансові установи є більш інноваційними, використовують сучасні автоматизовані процедури скорину та намагаються уникати дзвінків рідним та колегам позичальника.

Потенційна можливість розвитку продуктів POS-кредитування для небанківських фінансових установ, на мій погляд, полягає у розвінчуванні досить популярного стереотипу щодо суті кредитного договору. В юридичних колах можна часто почути твердження, що кредитний договір, як договір позики, є реальним, тобто права та обов'язки між його сторонами виникають лише після фактичної передачі грошових коштів позичальнику. Така позиція зумовлена, передусім, змістом положень ч. 2 ст. 1054 ЦК України, в яких зазначено, що до відносин за кредитним договором застосовуються положення §1 глави 71 ЦК України, якщо інше не встановлено цим параграфом і не випливає з суті кредитного договору. А згідно положень ст. 1046 ЦК України, договір позики є укладеним з моменту передання грошей або інших речей, визначених родовими ознаками.

Ототожнюючи юридичну природу договору позики та кредитного договору, учасники кредитних правовідносин не вважають себе пов'язаними будь-якими правами та обов'язками по укладеному між сторонами кредитному договору до моменту передання грошових коштів позичальнику. Однак суть кредитного договору, згідно ч. 1 ст. 1054 ЦК України, в тому, що за ним у банку або іншої фінансової установи (кредитодавця) виникають зобов'язання надати грошові кошти (кредит) позичальникові з моменту укладення договору (досягнення згоди щодо всіх його істотних умов). Тобто за своєю природою кредитний договір є консенсуальним, а не реальним.

Аналогічна позиція висловлена судовою палатою у цивільних справах Верховного Суду України у постанові у справі №6-79цс14 від 2 липня 2014 р. Суд, зокрема, зазначив, що «за своїми правовими ознаками договір позики є реальною, односторонньою, оплатною або безоплатною угодою, на підтвердження якої може бути надана розписка позичальника, яка не лише є доказом укладення договору, але й посвідчує факт передання грошової суми позичальнику. На відміну від договору позики, кредитний договір за своєю юридичною природою є консенсуальним, оплатним і двостороннім та відмінним за своїм суб'єктним складом, оскільки кредитором може виступати лише банк чи інша кредитна установа, яка має відповідну ліцензію».

На практиці для видачі POS-кредиту дуже важливим є факт наявності у позичальника майнового права (права вимоги грошових коштів) до кредитодавця, що виникає з моменту укладення кредитного договору та існує до отримання суми кредиту. Це право вимоги як об'єкт цивільних прав може бути відчужене позичальником на користь продавця товару, який у подальшому і буде отримувачем кредитних коштів від фінансової установи. Варто також враховувати, що відповідно до положень ст. 513 та 516 ЦК України, правочин щодо передачі прав на отримання кредитних коштів обов'язково має бути укладений у письмовій формі, а кредитодавець обов'язково має бути повідомлений про таке відступлення.

Описаний підхід небанківськими фінансовими установами на практиці поки не використовується. Причиною цьому можуть бути побоювання, що новий регулятор небанківських фінансових установ, який ще тільки вивчає існуючі на ринку бізнес-моделі, може бути протилежної думки щодо суті кредитного договору.

Висновок

POS-кредитування — це специфічні правовідносини, метою яких є задоволення потреб споживача у фінансуванні на купівлю товару чи послуги. Ця мета на практиці достягається різними шляхами, і всі вони мають свої переваги та недоліки. На відміну від нецільового кредитування, майже весь ринок POS-кредитування займають банки. Однак при застосуванні нестандартних підходів до побудови процесу видачі кредиту на ринку можуть з'явитися нові зручні для споживача кредитні POS-продукти.