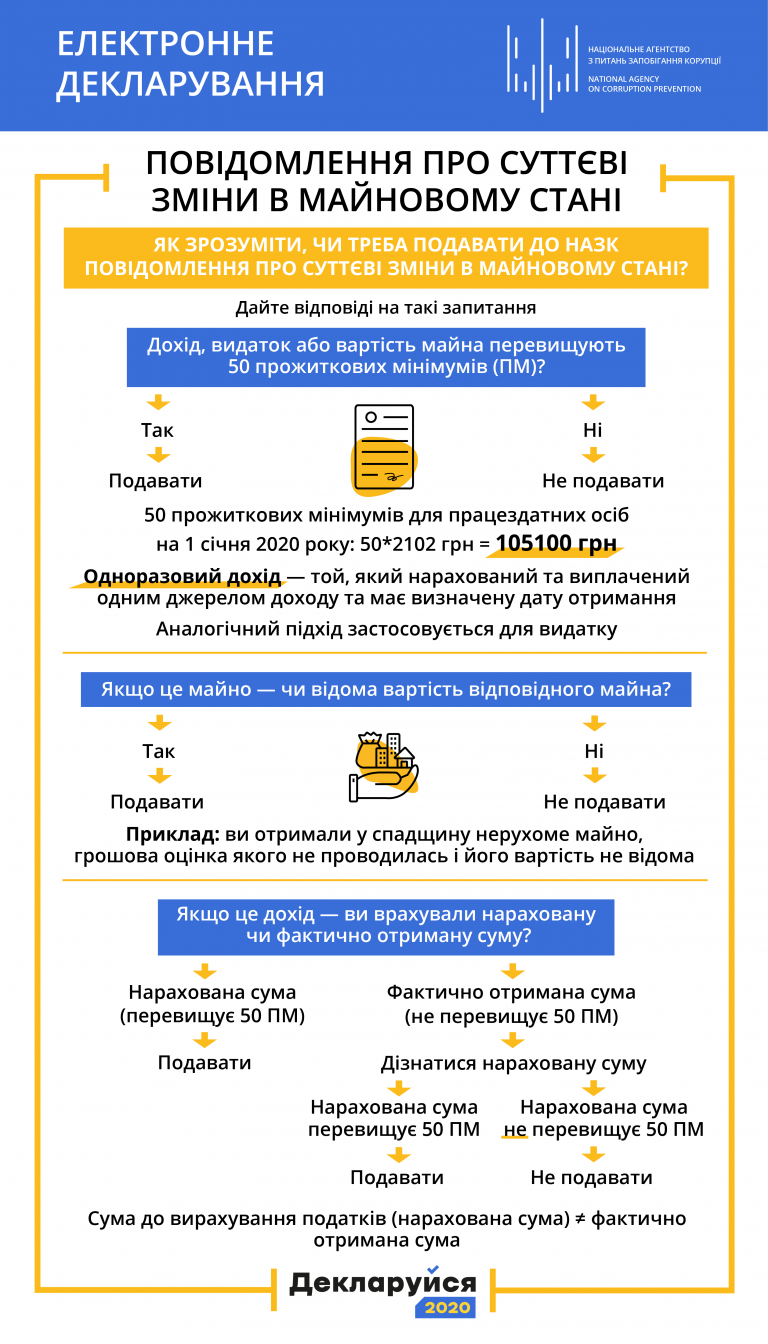

Деякі суб’єкти декларування мають інформувати про свої доходи, видатки або придбане майно, якщо вони перевищують 50 прожиткових мінімумів.

|

Маєте Телеграм? Два кліки - і ви не пропустите жодної важливої юридичної новини. Нічого зайвого, лише #самасуть. З турботою про ваш час! |

Читайте також: "Хто має подавати повідомлення про суттєві зміни в майновому стані?"

Про це йдеться у повідомленні прес-служби НАЗК.

Як вирахувати 50 прожиткових мінімумів?

Під час розрахунку використовується прожитковий мінімум для працездатних осіб станом на 1 січня поточного року. У цьому році він складає 2102 грн.

Отже, повідомлення про суттєві зміни в майновому стані подається при одноразовому доході, видатку або придбанні майна на суму від 105 100 грн.

Що розуміється під «одноразовим доходом/видатком»?

Одноразовий дохід — той, який нарахований та виплачений одним джерелом доходу та має визначену дату отримання. Повідомлення подається в разі одноразового доходу/видатку, що перевищує 50 прожиткових мінімумів.

Уявімо, що суб’єкт декларування продає машину за 300 000 грн:

- якщо оплата здійснюється єдиним платежем, тоді це вважається одноразовим доходом і суб’єкт декларування має проінформувати про це НАЗК;

- якщо оплата здійснюється двома частинами протягом двох місяців по 150 000 грн, то про кожен такий дохід треба повідомляти НАЗК.

Аналогічний підхід слід застосовувати і для видатку (витрати).

Важливо зазначити, що у випадку із доходом мова йде про суму до вирахування податків (нараховану), а не фактично отриману.

Що робити, якщо вам не відома вартість відповідного майна?

Такі ситуації є виключними та трапляються, наприклад, коли декларант отримав у спадок нерухоме майно, грошова оцінка якого не проводилася. У такому разі вам не потрібно повідомляти НАЗК про суттєву зміну в майновому стані.

Подання повідомлення про суттєві зміни в майновому стані не звільняє від обов’язку зазначити відповідну інформацію в декларації.

Для перегляду натисніть на зображення

Нагадаємо, НАЗК затвердило нову методологію проведення антикорупційної експертизи.