Що таке податкове структурування та кому воно потрібне

|

Маєте Телеграм? Два кліки - і ви не пропустите жодної важливої юридичної новини. Нічого зайвого, лише #самасуть. З турботою про ваш час! |

Під податковим структуруванням бізнесу загалом розуміють організацію (чи реорганізацію) його структури таким чином, щоб податкове навантаження було оптимальним з огляду на вимоги та обмеження діючого законодавства відповідної юрисдикції. Податкове структурування може бути складовою глобального процесу створення ефективної структури бізнесу або окремим процесом, спрямованим на зниження податкового навантаження. У будь-якому разі такі дії проводяться з повним дотриманням законодавства, що застосовується — як податкового, так і корпоративного, валютного, антимонопольного тощо.

Структурування необхідне кожному бізнесу незалежно від обсягів виробництва, обігу коштів та кількості компаній у структурі. Навіть новоствореному підприємству слід планувати свої дії щодо структурування, уважно обираючи систему оподаткування. Однак найбільшу потребу в якісній та сучасній структурі має активно діючий бізнес, особливо з великою кількістю компаній у групі, складними відносинами підпорядкування та контролю, наявністю іноземних філій та представництв, великим товарообігом тощо.

Мета податкового структурування у сфері ІТ

Як зрозуміло з назви, податкове структурування спрямоване на побудову якісної структури, що дозволить раціонально розподілити окремі функції бізнесу зі зменшенням витрат на податкову частину та запобіганням можливим ризикам, не порушуючи при цьому вимоги законодавства. У сфері ІТ податкове структурування стає необхідним у декількох випадках, наприклад, при роботі зі значною кількістю іноземних замовників чи підрядників, при розгалуженні діяльності компанії на декілька напрямів, при залученні іноземних інвестицій після продажу корпоративних прав (особливо юридичній особі з власною структурою бізнесу) тощо.

Отже, основна мета податкового структурування у сфері ІТ — створення бізнес-структури, що дозволить уникнути зайвого податкового навантаження і ефективно працювати та розвиватися, дотримуючись вимог законодавства. Одним з перших завдань будь-якого бізнесу є зменшення можливих витрат. Для економії компанія може здійснювати певні дії, що порушують чи не в повній мірі відповідають законодавчим вимогам. Наприклад, деякі ІТ‑компанії фактично застосовують працю найманих працівників, оформляючи договори з ними як фізичними особами-підприємцями, в результаті значно зменшуючи витрати на сплату податків. Звідси виникає ризик встановлення факту прихованих трудових відносин, наслідком чого є значні штрафи. У такому випадку бізнес може отримати не економію, а збитки. Для уникнення таких ситуацій існують прозорі та легальні інструменти податкового структурування, що широко розповсюджені серед гравців ІТ‑бізнесу.

Як зазвичай проводиться податкове структурування

Механізми податкового структурування — це різноманітні спільні дії юристів, власників бізнесу, його менеджменту та бухгалтерії. Бізнеси схожі один на інший, проте кожна компанія, бізнес-структура має свої особливості, індивідуальні побажання та «підводні камені», і це береться до уваги при розробці плану оптимізації та структурування. Останні тенденції у світовому законодавстві не дозволяють застосовувати агресивні схеми податкового планування. Усі дії, спрямовані на зменшення податкового навантаження, мають бути легальними та прозорими.

Будь-яке структурування починається з ознайомлення з реальним станом речей, тобто першим етапом є аналіз діючої структури бізнесу з усіма її деталями та подробицями. Зазвичай складається схема групи компаній із зображенням відносин підпорядкування та контролю, основних контрагентів, призначення вхідних та вихідних платежів тощо. Далі вибудовується зображення податкової системи бізнесу: які податки сплачуються, коли та в якому обсязі. На цих етапах мають значення найменші дрібниці, вся інформація має бути достовірною, чесною та відкритою.

Наступним етапом є чітке встановлення цілей, вибудовування тактики та стратегії податкового структурування бізнесу. На цьому етапі досконало вивчається законодавство, що застосовується до кожної окремої ситуації, вимальовується розуміння того, які зміни необхідні, які побажання бізнесу можуть бути втілені в реальність, а які є недоцільними чи ризиковими.

Після того, як отримано повну картинку існуючого стану речей та вирішено, який вигляд повинна мати оновлена структура бізнесу, починаються активні дії — зміни в корпоративній структурі, переукладення договорів та контрактів із контрагентами, партнерами, клієнтами та підрядниками тощо.

Особливості податкового структурування ІТ‑бізнесу

Сфера ІТ є однією з найперспективніших та найпрогресивніших в Україні та світі. За даними аналітиків, Україна є однією з найбільших країн-експортерів ІТ‑послуг. Діяльність ІТ‑компаній прибуткова, а більші прибутки — це більші податки. Українські контролюючі органи приділяють багато уваги ІТ‑компаніям, особливо тим, що не застосовують чи майже не застосовують найману працю, отримуючи послуги від фізичних осіб-підприємців. У разі виявлення прихованих трудових відносин компанія отримує штраф та зобов'язується здійснити донарахування несплачених податків. Окрім того, проблемними можуть бути питання оподаткування отриманого від іноземних замовників прибутку, залучення та повернення інвестицій, продажу розробок, передачі прав на об'єкти інтелектуальної власності та багато іншого.

Таким чином, коли йдеться про податкове структурування ІТ‑бізнесу, мається на увазі не власне податкове планування тієї структури, що вже працює та надає послуги, а її реорганізація на усіх рівнях. ІТ‑юрист, у першу чергу, запитає повну історію бізнесу, що звернувся із запитом про податкову оптимізацію, отримає всі документи та інформацію, що має хоча б найменше значення, та складе повну картину стану бізнесу, який існує на момент звернення власника чи менеджера.

Сьогодні велике значення для планування нової структури ІТ‑бізнесу мають багато зовнішніх чинників — від вимог валютного контролю, BEPS та MLI до COVID‑19. Українське законодавство змінюється, підлаштовується під міжнародні правила, стає більш визначеним та адаптивним до реального бізнесу. Тому при побудові структури ІТ‑бізнесу в рамках податкового планування увага приділяється не лише податковому законодавству, а й валютному, корпоративному, антимонопольному тощо.

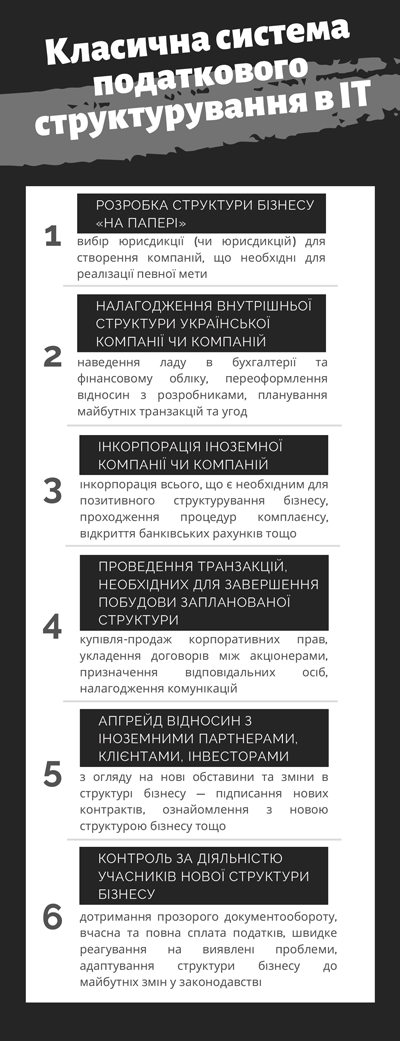

Окрім того, частіше за все структурування ІТ‑бізнесу виходить за кордони України — у групі компаній з'являються нерезиденти, виникає необхідність дотримуватися законодавства іншої країни, а також міжнародних правил та законів. Загалом класична система податкового структурування в ІТ виглядає так:

1) розробка структури бізнесу «на папері» — вибір юрисдикції (чи юрисдикцій) для створення компаній, що необхідні для реалізації певної мети (холдинг, операційна компанія, логістика, захист інтелектуальної власності тощо);

2) налагодження внутрішньої структури української компанії чи компаній — наведення ладу в бухгалтерії та фінансовому обліку, проходження перевірок (якщо релевантно), переоформлення відносин з розробниками, де це необхідно, планування майбутніх транзакцій та угод, забезпечення повної відповідності діяльності чинному законодавству України з усіх можливих питань від податків до захисту персональних даних;

3) інкорпорація іноземної компанії чи компаній, що необхідні для позитивного структурування бізнесу, проходження процедур комплаєнсу, відкриття банківських рахунків тощо;

4) проведення транзакцій, необхідних для завершення побудови запланованої структури — купівля-продаж корпоративних прав, укладення договорів між акціонерами, призначення відповідальних осіб, налагодження комунікацій тощо;

5) апгрейд відносин з іноземними партнерами, клієнтами, інвесторами з огляду на нові обставини та зміни в структурі бізнесу — підписання нових контрактів, ознайомлення з новою структурою бізнесу тощо;

6) контроль за діяльністю учасників нової структури бізнесу, дотримання прозорого документообороту, вчасна та повна сплата податків, швидке реагування на виявлені проблеми, адаптування структури бізнесу до майбутніх змін у законодавстві.

Зазначені пункти змінюються для кожної окремої ситуації з урахуванням вихідних даних, які має ІТ‑бізнес, починаючи шлях податкового структурування. Саме тому важливо детально вивчити історію бізнесу та повністю розуміти напрямок бажаних змін, адже не завжди досвід схожих компаній може бути застосований до конкретної ситуації, а юрисдикцію для створення іноземної частини структури не варто обирати через Google.

Висновки

Кожен бізнес має адаптуватися під зміни, що відбуваються у світі та в законодавстві, що на нього розповсюджується. Незалежно від виду діяльності, бізнес рано чи пізно стикається з необхідністю структурування для уникнення ризиків та з метою оптимізації витрат для подальшого розвитку та процвітання. Коли мова йде про податкове структурування, дивитись слід ширше, ніж на прагнення зменшити кількість податків, що сплачуються, адже значення мають усі існуючі правила, обмеження та заборони.

ІТ‑компанії є одними з гравців бізнес-середовища України, що притягують до себе найбільше уваги з боку контролюючих органів. Схеми, що звикли використовувати в ІТ, можуть бути не такими надійними в українських реаліях, якими їх звикли вважати власники бізнесу, бухгалтери та консультанти. Сучасне та прозоре податкове структурування з професійною юридичною підтримкою дозволяє уникнути багатьох проблем, вчасно реагувати на зміни та збільшувати прибутковість бізнесу, уникаючи порушення вимог та правил українського та зарубіжного законодавства.