Україна приєдналась до повноправних учасників глобальної мережі протидії фінансовим злочинам. Імплементація оновлених стандартів Групи з розробки фінансових заходів боротьби з відмиванням грошей та фінансуванням тероризму (FATF), а також директиви 2015/849/ЄС Європейського парламенту та Ради від 20 травня 2015 р. «Про запобігання використанню фінансової системи для відмивання грошей та фінансування тероризму» потребувала оновлення національного законодавства у цій сфері.

|

Маєте Телеграм? Два кліки - і ви не пропустите жодної важливої юридичної новини. Нічого зайвого, лише #самасуть. З турботою про ваш час! |

У грудні 2019 р. був прийнятий новий Закон України «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення» (далі — Закон №361‑ІХ). Він спрямований на захист прав, законних інтересів громадян, суспільства і держави, забезпечення національної безпеки шляхом визначення правового механізму запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та розповсюдження зброї масового знищення.

Закон №361‑ІХ суттєво розширив перелік напрямів, які необхідно контролювати фінансовим установам — наприклад, «компанія-оболонка», «ідентифікація відправника та отримувача при грошових переказах», «національна оцінка ризиків» тощо. Організація процесів контролю потребує чіткого розуміння в усіх фінансових установах механізму роботи, інакше різні тлумачення можуть бути підставами для непорозумінь як з клієнтами, так і з регулятором.

Неоднозначність при визначенні компанії-оболонки

Закон №361‑ІХ трактує це поняття як установу-нерезидента (банк, інша фінансова установа, установа, що здійснює діяльність, подібну до діяльності фінансових установ). Такі компанії можуть створюватися для проведення однієї або декількох операцій для «відмивання коштів», а потім вони припиняють існування. Для своєчасного виявлення та реагування Національний банк приводить для банків низку ознак, за якими можна ідентифікувати таки компанії, наприклад:

- зміна кінцевого бенефіціарного власника та/або керівника юридичної особи;

- зміна найменування юридичної особи;

- відсутність ознак економічної доцільності;

- наявна інформація, що юридична особа не виконує законодавчі вимоги щодо подання звітності до фіскальних органів/органів статистики тощо.

Водночас банкам доводиться стикатись з ситуаціями, коли під ці ознаки можуть підпадати новостворені компанії–нерезиденти (STARTUP), які ще не мають фінансової/аудиторської звітності та інших необхідних підтверджуючих документів свого функціонування. Для банку це нормальна функціонуюча установа, яка тільки почала діяти, з прозорою структурою власності, але за формальними ознаками банки повинні відносити такі компанії до компаній-оболонок. Як наслідок, для таких клієнтів може бути встановлений неприйнятно високий ризик ділових відносин.

Вихід для банків у такій ситуації — здійснювати ретельний аналіз усієї клієнтської бази, що значно перевантажує поточну роботу, запитувати у клієнтів додаткові документи з метою виявлення/невиявлення додаткових обставин для доказування факту щодо невіднесення клієнта до компаній-оболонок.

Збір інформації про кінцевих бенефіціарних власників

Закон суттєво посилює вимоги щодо розкриття інформації про кінцевих бенефіціарних власників (КБВ) та структуру власності юридичних осіб (п. 4 розд. Х «Прикінцеві та перехідні положення» Закону №361‑ІХ). На банки покладено обов'язок інформувати Державну службу фінансового моніторингу про всі випадки, коли інформація про КБВ, що є в Єдиному державному реєстрі підприємств та організацій (далі — ЄДР), не співпадає з наданою клієнтом, або якщо така інформація була встановлена банком самостійно. З одного боку, начебто все зрозуміло: отримав інформацію від клієнта, порівняв з даними ЄДР, про розбіжності повідомив. Проте на практиці виявляється не все так просто.

Така діяльність зовсім невластива для банків, оскільки вона безпосередньо не належить до заходів боротьби з відмиванням коштів. Додаткові зобов'язання потребують від банків концентрації ресурсів, розробки додаткових процесів щодо отримання інформації про кінцевого бенефіціарного власника (особливо ускладняється процес аналізу, коли клієнти мають багаторівневу структуру власності). Складнощі можуть виникати у фінансових установ і при фіксуванні розбіжностей. Наприклад, клієнт вносив зміни до ЄДР щодо КБВ, але зазначену інформацію в банк не подає. Банк не може виявити такі розбіжності вчасно, оскільки зараз не налагоджено зворотний зв'язок щодо інформування про внесені власниками зміни з ЄДР до банку. Інформацію про зміни банк може отримати або під час оновлення інформації з вивчення клієнта в строки, що встановлені Законом, або безпосередньо в момент звернення клієнта у банк за послугами, причому дата звернення може сильно різнитися з датою внесення змін у ЄДР. Всю наявну інформаційну базу банку перевірити на актуальність практично неможливо, до того ж, завжди будуть розбіжності, нестандартні випадки, які складно передбачити.

Невизначеність щодо того, хто та коли першим отримує інформацію про розбіжності та де ця інформація є найбільш достовірною, може наражати й банки, і клієнтів на додаткові уточнення та перевірки вже наявних змін. Окрім того, цей процес може бути розтягнутий на невизначений строк. Складністю є те, що таку перевірку повинен робити банк, а не, наприклад, орган, який може це контролювати.

Водночас є позитивні зміни для полегшення роботи банків. У прикінцевих положеннях Закону №361–IX передбачено відповідальність керівників юридичних осіб за «неподання або несвоєчасне подання державному реєстратору передбаченої Законом України «Про державну реєстрацію юридичних осіб, фізичних осіб-підприємців та громадських формувань» інформації про кінцевого бенефіціарного власника юридичної особи або про його відсутність, або документів для підтвердження відомостей про кінцевого бенефіціарного власника юридичної особи, що тягнуть за собою накладення штрафу на керівника юридичної особи або особу, уповноважену діяти від імені юридичної особи (виконавчого органу), від 1 тис. до 3 тис. неоподатковуваних мінімумів доходів громадян».

Побудова послідовної організації процесу вивірки, де кожний учасник взаємовідносин має свою роль та відповідальність, стане корисним та зрозумілим заходом для усіх учасників процесу. Зазначений захід необхідно розробляти та впроваджувати вже зараз.

Статус національних публічних діячів повернено

Згідно Закону №361‑ІХ, вводиться поновлення статусу публічних національних діячів (РЕР) для фізичних осіб, які за попереднім Законом його втратили. Закон №361‑ІХ говорить: віднесення особи до категорії РЕР не залежить від періоду часу, в який відбувалось виконання особою певних функцій/обіймання посади.

Станом на дату набуття чинності Законом №361‑ІХ в банках обслуговується сегмент клієнтів, які за приписами старого Закону втратили статус РЕР, оскільки не виконували публічні функції протягом останніх 3 років. А новації Закону №361‑ІХ повертають такий статус усім особам, які його мали раніше. Це значно розширює і коло РЕР, і контроль банків за їх операціями, і перелік операцій кола осіб, які «пов'язані з публічними особами».

Є вислів «Закон зворотної сили не має», але не в цьому випадку. Складнощі виникають вже з того моменту, що й досі незрозуміло, з якого періоду та кого слід ідентифікувати як РЕР за новим Законом. Наразі немає повної інформації про національних РЕР (відкритого реєстру), які були ідентифіковані в минулі роки. Яким чином довести, що людина була публічним національним діячем, якщо немає ніяких відомостей щодо посадових осіб минулого періоду? Ці питання ще потребують додаткового обговорення і більш чітких визначень регулятора.

Окрім питання «РЕР минулих років», актуальним є досить широке визначення кола осіб, що віднесені до РЕР. Президент України, прем'єр‑міністр України, члени Кабінету міністрів України та їх заступники й ціла низка інших посадових осіб — це особи, які дійсно відіграють значні ролі на політичному Олімпі і повинні підпадати під особливий контроль з боку банків і державних органів. Цей список досить широкий, і додаткових питань щодо цього переліку не виникає. Фінансові установи світу здійснюють постійний аналіз операцій таких клієнтів, оновлюють інформацію про них та пов'язаних з ними осіб.

Однак Закон №361‑ІХ встановлює досить широкі критерії для переліку осіб, які повинні бути визначені як РЕР, хоча вплив їх діяльності не є таким значним для формування по них окремого процесу збору інформації. Наприклад, керівники адміністративних, управлінських чи наглядових органів державних та казенних підприємств, господарських товариств, державна частка у статутному капіталі яких прямо чи опосередковано перевищує 50%. Ознака РЕР у такому випадку присвоюється по посаді, проте досить складно прирівняти по рівню впливу керівників великих державних підприємств, доходи від яких є значною часткою у ВВП країни, або стратегічних підприємств державного рівня та керівників інших державних підприємств, наприклад, лісових господарств, хлібокомбінатів, лікарень тощо.

У цьому випадку банки не мають можливості вибору навіть при використанні ризик-орієнтованого підходу, який і був запроваджений Законом №361‑ІХ з метою відходу від тотального інформування до аналітичного для виявлення операцій, що підпадають під відмивання коштів. Як наслідок, навантаження для банків тільки зростає, а ефективність контролю важко оцінити.

Розкриття інформації про учасників грошових переказів

Обов'язок для платіжних організацій супроводжувати грошові перекази інформацією про платника та одержувача переказу. Законом №361‑ІХ передбачені такі дві основні вимоги:

- здійснити ідентифікацію та верифікацію платника;

- супроводити переказ коштів необхідним переліком даних щодо платника та отримувача.

Реалізація цієї норми для юридичних осіб не ускладнює процес переказу коштів, оскільки й раніше обов'язковими для заповнення були реквізити: повне найменування, місцезнаходження, ідентифікаційний код підприємства згідно з Єдиним державним реєстром підприємств та організацій України (для резидентів), номер рахунку, з якого списуються кошти, чи у разі відсутності рахунку використовувався унікальний обліковий номер фінансової операції.

Інша справа — фізичні особи, процес переказу коштів для яких трохи ускладнився. Зараз для здійснення переказу коштів без відкриття рахунку на суму більше 5 тис. грн клієнту необхідно пройти процес ідентифікації. Тобто фізична особа повинна мати з собою паспорт, тоді платіж можна зробити або у відділенні банку, або через ПТКС, що технологічно може забезпечити верифікацію платника (зчитати дані з його картки чи паспорта). Якщо ПТКС має такі технологічні функції, можна спокійно здійснити операцію на ту суму, яка потрібна клієнту. Якщо ні, тоді у ПТКС буде встановлений ліміт, і клієнт просто не зможе здійснити операцію на суму понад 5 тис. грн.

Зараз ринок додатково користується послугами учасників платіжного ринку, які надають послуги електронного бронювання туристичних та розважальних послуг з використанням електронних гаманців; систем переказу коштів на/з платіжну карту з використанням електронного гаманця; системи переказу коштів на/з електронного гаманця в комп'ютерній електронній онлайн-грі; системи поповнення електронних гаманців у соціальних мережах та розрахунку з їх використанням; переказу коштів з електронних гаманців у системах операторів лотерей, ставок на спорт тощо.

Закон №361‑ІХ запроваджує ідентифікацію і для власників електронних гаманців, і для платників при розрахунках з мобільними операторами, але правила щодо порядку здійснення ідентифікації будуть визначені компаніями, які ці сервіси надають. Строк для налаштування системи ідентифікації — до кінця поточного року. Водночас банкам треба одночасно працювати і з компаніями, які ці сервіси надають, і додатково приймати оперативні заходи для виконання норм Закону №361‑ІХ щодо ідентифікації клієнтів, які цими сервісами користуються. Фактично Закон №361 обмежив платежі, які можуть проводитись без ідентифікації, сумою в 5 тис. грн, що викликало неоднозначну реакцію на ринку. Обмеження може призвести до того, що розрахунки знову можуть вийти за межі банківської системи.

Національний банк підготував для банків зміни щодо підходів проведення дистанційної ідентифікації та верифікації клієнтів, тобто коли здійснення банками ідентифікації та верифікації не вимагатиме особистої присутності клієнта. Залежно від ступеня ризику й сум операцій, передбачено дві моделі віддаленої ідентифікації та верифікації — спрощену і повноцінну.

Для спрощеної моделі передбачено можливість використання таких інструментів дистанційної ідентифікації, як система НБУ BankID, кваліфікований електронний підпис (КЕП), проведення платежу на окремий рахунок у банку із зазначенням П.І.Б. клієнта, дистанційне зчитування клієнтом даних чіпу біометричного документа (ID‑картка, закордонний паспорт) тощо.

Повноцінна модель також передбачає використання таких інструментів, як система BankID, кваліфікований електронний підпис (КЕП) та проведення відеоверифікації. Відеоверифікація має відбуватися у формі відеоконференції між клієнтом і працівником банку. Це потребуватиме відповідної інфраструктури й технічної бази, низки вимог до безпеки каналів зв'язку, але це — прогресивні зрушення в обслуговуванні клієнтів.

Закон №361‑ІХ надає можливість банкам передавати процедуру ідентифікації й верифікації іншим суб'єктом фінансового моніторингу. Тобто банки можуть використовувати аутсорсинг і частково зняти з себе навантаження щодо проведення ідентифікації та верифікації. Проте є одне «але»: відповідальність за належне виконання норм щодо ідентифікації та верифікації все одно залишається на суб'єкті первинного фінансового моніторингу (банку).

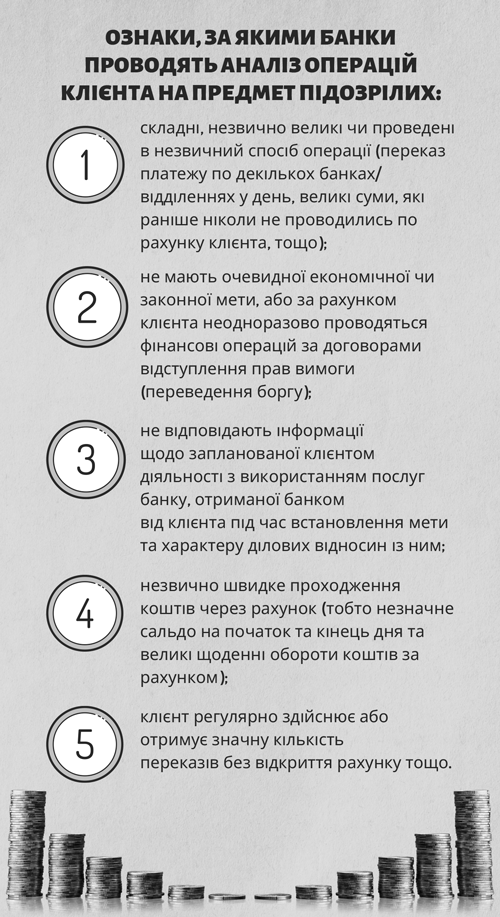

Підозрілі операції. Що треба знати клієнту

Згідно норм Закону №361‑ІХ, банк повинен відслідковувати підозрілі операції клієнтів для боротьби з шахрайськими схемами, відмиванням грошей, фінансуванням тероризму, торгівлею зброєю тощо. Ознаки, за якими банки проводять аналіз операцій клієнта на предмет підозрілих, це: 1) складні, незвично великі чи проведені в незвичний спосіб операції (переказ платежу по декількох банках/відділеннях у день, великі суми, які раніше ніколи не проводились по рахунку клієнта, тощо); 2) не мають очевидної економічної чи законної мети, або за рахунком клієнта неодноразово проводяться фінансові операцій за договорами відступлення прав вимоги (переведення боргу); 3) не відповідають інформації щодо запланованої клієнтом діяльності з використанням послуг банку, отриманої банком від клієнта під час встановлення мети та характеру ділових відносин із ним; 4) незвично швидке проходження коштів через рахунок (тобто незначне сальдо на початок та кінець дня та великі щоденні обороти коштів за рахунком); 5) клієнт регулярно здійснює або отримує значну кількість переказів без відкриття рахунку тощо.

Це неповний перелік ознак підозр, але й однієї з них досить для того, щоб банк класифікував операцію як таку, що має підозру у відмиванні коштів. Банку необхідно перевірити операцію, тому він може вимагати від клієнта надання додаткової інформації залежно від характеру підозри. Згідно Закону №361‑ІХ, банк має право зупинити здійснення фінансової операції, якщо вона є підозрілою, та зобов'язаний зупинити фінансові операції у разі виникнення підозри, що вони містять ознаки вчинення кримінального правопорушення. Зупинення таких фінансових операцій здійснюється без попереднього повідомлення клієнта на 2 робочі дні з дня зупинення включно. Максимальний строк зупинки операцій не може перевищувати 30 робочих днів. У такому випадку клієнтові, який бажає здійснити операцію, слід спілкуватися з банком. Для цього необхідно зателефонувати в службу підтримки клієнтів чи своєму менеджеру у банку й запитати, чому можливість роботи з рахунком обмежена та що необхідно робити в такому випадку.

Якщо підвести підсумок, можна констатувати, що Закон №361‑ІХ спрямований на вдосконалення діючої системи фінансового моніторингу та приведення її у відповідність до світових стандартів. На практиці ми виявляємо багато питань, які потрібно вирішувати або шляхом зміни законодавства, або роз'ясненнями з боку регуляторів, або запровадженням нових інструментів (того ж реєстру РЕР, який буде верифікований і регуляторами, і суб'єктами первинного моніторингу, або подібної платформи для обміну підтвердженою інформацією), що зменшить навантаження на СПМ та полегшить їх взаємодію з клієнтами. Розуміючи та безумовно поділяючи глобальні цілі законодавства щодо боротьби з відмиванням грошей та фінансуванням тероризму, ми шукаємо розумний баланс для досягнення цієї мети та одночасно забезпечення належного сервісу клієнтам банків.