З 01 січня 2020 р. в Україні почав діяти оновлений Перелік організаційно-правових форм нерезидентів, які не сплачують податок на прибуток (корпоративний податок), у тому числі податок з доходів, отриманих за межами держави реєстрації таких нерезидентів, та/або не є податковими резидентами держави, в якій вони зареєстровані як юридичні особи (далі – Перелік).

|

Маєте Телеграм? Два кліки - і ви не пропустите жодної важливої юридичної новини. Нічого зайвого, лише #самасуть. З турботою про ваш час! |

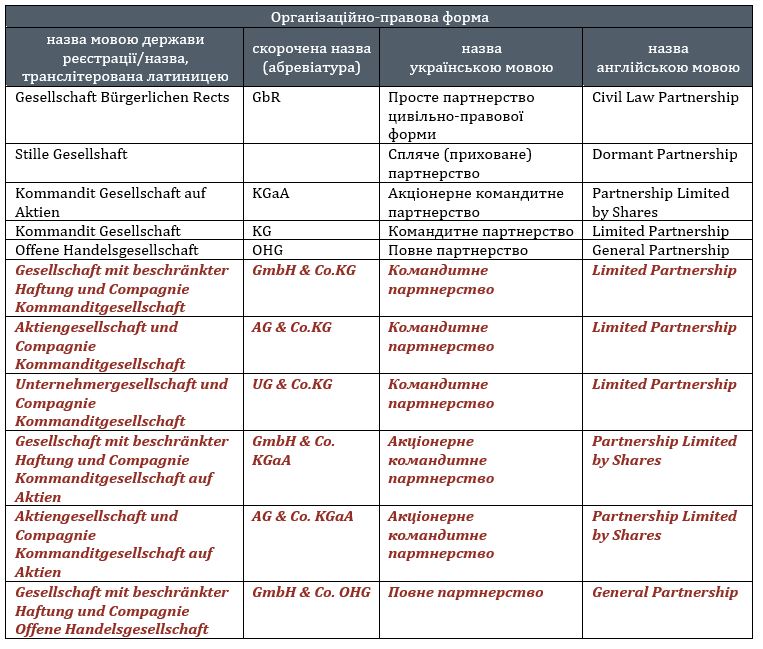

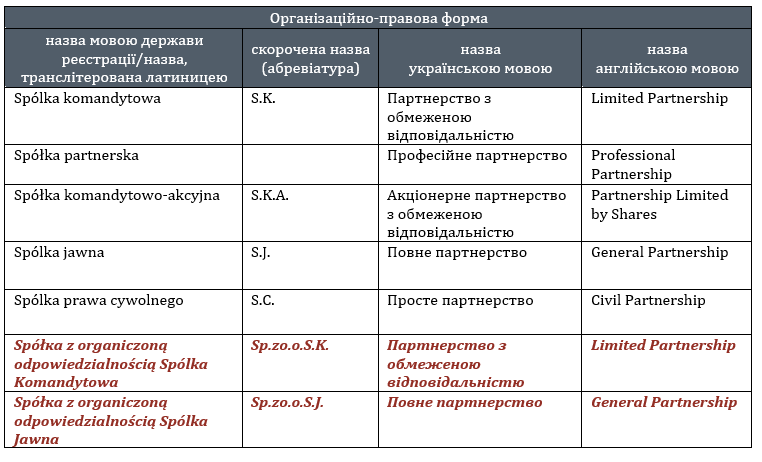

Так, Постановою Кабінету Міністрів України № 1100 від 24 грудня 2019 р. внесено зміни до відповідного переліку організаційно-правових форм нерезидентів, зокрема, які зареєстровані в Австрії, Німеччині та Польщі. Відтепер для цих держав Перелік є наступним:

- Австрійська Республіка:

- Федеративна Республіка Німеччина:

- Республіка Польща:

На що вплине таке оновлення Переліку?

І. Звіт про контрольовані операції та Документація з трансфертного ціноутворення.

Таким чином, починаючи з 01 січня 2020 р. платники податків під час подання Звіту про контрольовані операції та підготовки Документації з трансфертного ціноутворення за відповідний рік зобов’язані звітувати про здійснення операцій із нерезидентами Австрії, Німеччини та Польщі зі значно більшого переліку. Звичайно, за дотримання умов, що:

(1) річний дохід платника податків від будь-якої діяльності, визначений за правилами бухгалтерського обліку, перевищує 150 млн грн (за вирахуванням непрямих податків) за відповідний податковий (звітний) рік; та

(2) обсяг таких господарських операцій платника податків, визначений за правилами бухгалтерського обліку, з контрагентом, який має організаційно-правову форму, включену до Переліку, перевищує 10 млн грн (за вирахуванням непрямих податків) за відповідний податковий (звітний) рік.

Виняток – якщо нерезидентом, організаційно-правова форма якого включена до Переліку, у звітному році все ж сплачувався податок на прибуток (корпоративний податок). У такому разі господарські операції платника податків із таким нерезидентом за відсутності критеріїв, визначених пп. а) – в) пп. 39.2.1.1. п. 39.2 ст. 39 Податкового кодексу України (далі – ПК України), визнаються неконтрольованими.

ІІ. Застосування 30 % коригування фінансового результату.

Крім того, варто враховувати нові організаційно-правові форми за Переліком і під час застосування платниками податків пп. 140.5.4. п. 140.5. ст. 140 ПК України.

Нагадаємо, що відповідно до зазначеного підпункту, фінансовий результат платника податків збільшується на 30 % вартості товарів, у тому числі необоротних активів (крім активів з права користування за договорами оренди), робіт та послуг (крім операцій, зазначених у п. 140.2 та пп. 140.5.6 п. 140.5 ст. 140 ПК України, та операцій, визнаних контрольованими відповідно до ст. 39 ПК України), придбаних у нерезидентів, організаційно-правова форма яких включена до Переліку.

Вимоги цього підпункту не застосовуються платником податку, якщо операція не є контрольованою та сума таких витрат підтверджується платником податку за цінами, визначеними за принципом «витягнутої руки», відповідно до процедури, встановленої ст. 39 ПК України, але без подання Звіту про контрольовані операції.

Матеріал з КМ Порталу компанії КМ Партнери