Суб’єкти декларування (СД) за низки умов мають право на вилучення з відкритого доступу всіх наявних у Реєстрі документів, а саме декларацій та повідомлень про суттєві зміни у майновому стані, поданих за всі періоди, відповідно до п. 2-11 розділу XIII "Прикінцеві положення" Закону України "Про запобігання корупції". Про це повідомила пресслужба НАЗК.

|

Маєте Телеграм? Два кліки - і ви не пропустите жодної важливої юридичної новини. Нічого зайвого, лише #самасуть. З турботою про ваш час! |

Читайте також: "НАЗК внесло Nestle до переліку міжнародних спонсорів війни".

Такі умови можуть стосуватися як декларанта, так і членів його сімʼї, про що НАЗК надало детальні роз’яснення. Важливо також відрізняти поняття “члени сім’ї” і “близькі особи” для цілей декларування. Термін “близькі особи” значно ширший за “членів сім’ї”.

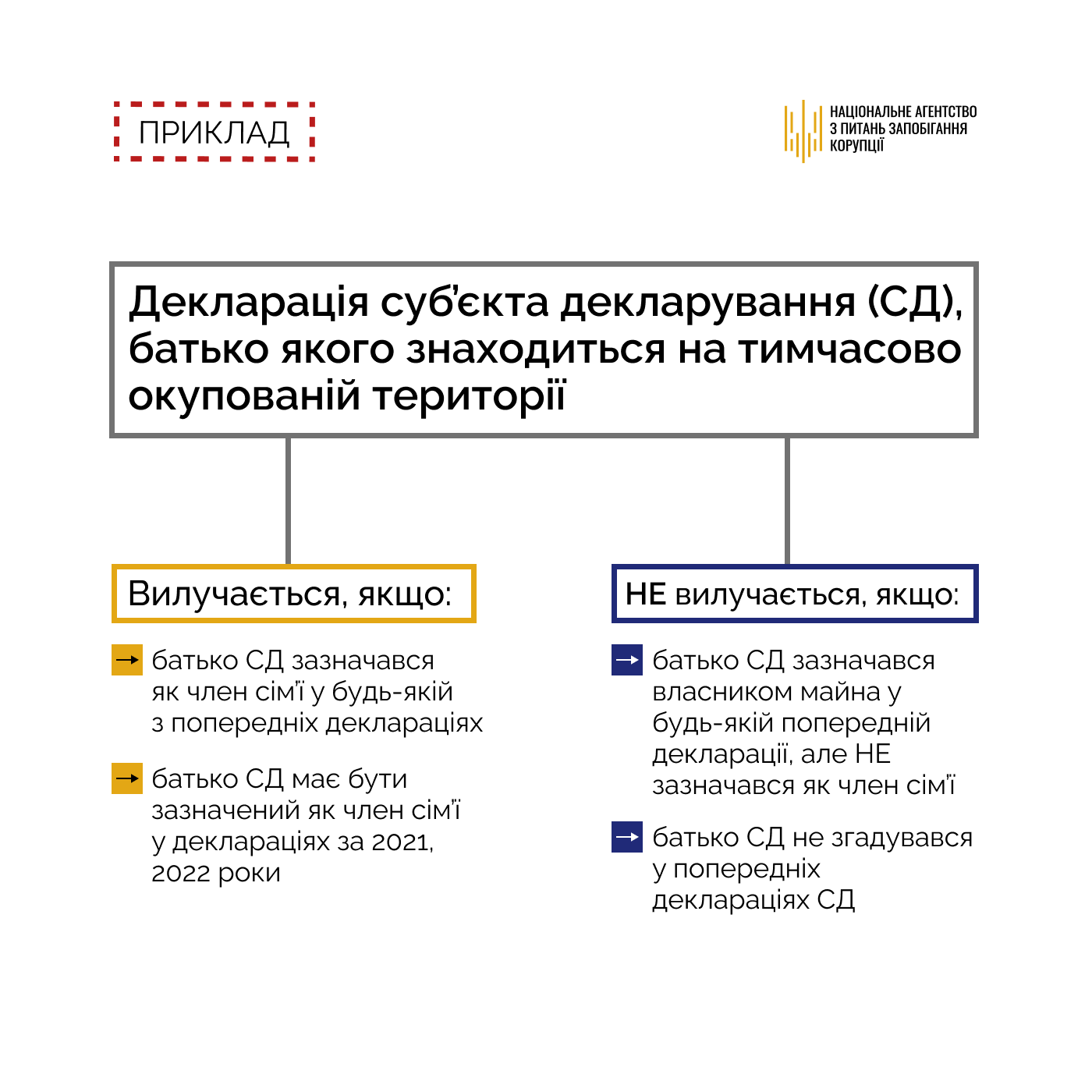

У НАЗК пояснили, що декларації вилучаються з відкритого доступу, якщо саме член сім’ї суб’єкта декларування є особою, на яку зараз поширюються підстави для вилучення декларацій. Водночас немає значення, чи є особи членами сім’ї зараз, чи відомості про них як членів сім’ї зазначалися у розділі 2.2 будь-якої декларації за попередні періоди.

"Звертаємо увагу на те, що не підлягають вилученню декларації тих суб’єктів декларування, в яких підстави, визначені для вилучення декларації, стосуються близьких осіб, які жодного разу не вказувались членами сім’ї суб’єкта декларування в розділі 2.2. будь-якої декларації, при цьому могли зазначатись власниками/співвласниками майна, джерелом доходу, особою, яка позичила кошти тощо. Наприклад, якщо батько СД зараз проживає на тимчасово окупованій території, то декларація вилучається лише в тому разі, якщо батько вказувався членом сім’ї декларанта в будь-якій з попередніх декларацій або відомості про нього як члена сім’ї мають бути зазначені у деклараціях за 2021-2023 роки", – йдеться в повідомленні.

Якщо ж батько СД зазначався у декларації не членом сім’ї, а власником/співвласником майна, яким користувався СД, джерелом доходу тощо, то така декларація не підлягає вилученню з відкритого доступу. Так само не підлягає вилученню декларація, якщо відомості про батька взагалі не вказувались у жодній з декларацій.

Крім цього, виключно наявність майна суб’єкта декларування чи члена його сім’ї на тимчасово окупованій території чи в зоні проведення активних бойових дій не є підставою для вилучення декларації з відкритого доступу.

(для перегляду натисніть на зображення)