Команда KPMG провела семінар для фінансових директорів, бухгалтерів, керівників фінансових та податкових департаментів реального сектору економіки. Під час заходу були розглянуті практичні питання організації діяльності бізнесу, які мають вплив на повноту і правильність визначення податкових зобов’язань та адміністрування податків.

|

Маєте Телеграм? Два кліки - і ви не пропустите жодної важливої юридичної новини. Нічого зайвого, лише #самасуть. З турботою про ваш час! |

Перший досвід застосування МСФЗ-2019: податкові аспекти

Про перший досвід податкового декларування та проблемні податкові питання в умовах переходу на міжнародні стандарти фінансової звітності (МСФЗ) та застосування МСФЗ Віктор Шекера, сертифікований аудитор, старший податковий менеджер KPMG в Україні.

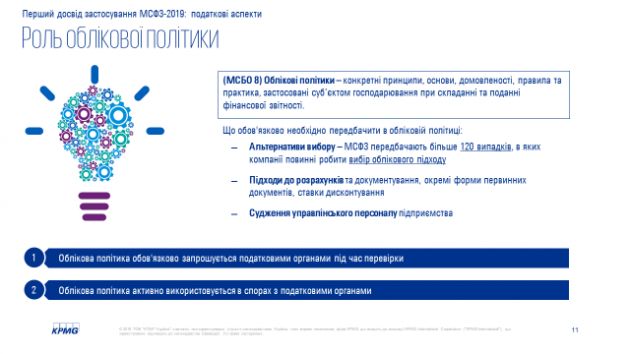

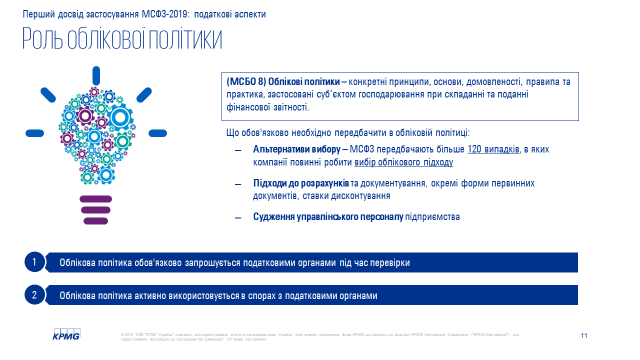

Зокрема, Віктор зазначив що МСФЗ надають більше свободи в прийнятті управлінських рішень, зменшують різниці між «українською» фінансовою звітністю за МСФЗ та «груповою» фінансовою звітністю за МСФЗ і дають можливість уніфікації облікових процесів «групової» та «української» звітності. Водночас, судження управлінського персоналу та застосовувані облікові підходи та методику розрахунків слід належним формалізувати в обліковій політиці, яка, в тому числі обов'язково запрошується податковими органами під час перевірки та активно використовується в спорах з податковими органами.

(для перегляду натисніть на зображення)

{kind=link}

{kind=link}

Учасники семінару мали можливість ознайомитися з аналізом останніх роз’яснень ДФСУ щодо застосування МСФЗ. Зокрема, експерт відзначив що у своїх листах податкові органи висловили свою точку зору на такі основні раніше не врегульовані податкові аспекти переходу на МСФЗ:

— Відсутність «податкових коригувань» в Податковому кодексі України щодо переходу на МСФЗ;

— Можливість податкової амортизації основних засобів (ОЗ) без врахування втрат від знецінення, які, як правило, виникали при переході на МСФЗ;

— Податкові коригування щодо резерву кредитних збитків, який нараховується за МСФЗ 9 «Фінансові інструменти»;

— Податковий режим «зобов’язання з матеріального права», яке вираховується з суми визнаного доходу за МСФЗ 15.

Водночас, прогнозовано, податкові органи зазвичай дотримуються фіскальних підходів, в тому числі і щодо застосування МСФЗ. Так, МФУ та ДФСУ заперечують податкову амортизацію на періоди виведення ОЗ з експлуатації (капітальний ремонт, модернізація, добудова, дообладнання, реконструкція) – вважаючи що такі періоди не є строком корисного використання (експлуатації) такого основного засобу. Вважаємо, що така позиція ДФСУ не відповідає МСФЗ 16, і, певною мірою, суперечить ПКУ.

Також, внаслідок неузгодженостей між НП(С)БО, МСФЗ та ПКУ, або помилок в до-МСФЗ-звітності, при переході на МСФЗ:

— Деякі витрати можуть бути «втрачені» для цілей декларування податку на прибуток (знецінення запасів, «перехідні» резерви та забезпечення, списання вартості активів, які не відповідають критеріям визнання за МСФЗ, витрати на оперативну оренду в орендаря);

— В звітності за МСФЗ та НП(С)БО може відбуватися «задвоєння» доходів, щодо яких П(С)БО 15 та МСФЗ 15 встановлюють різні методи визнання.

При переході на МСФЗ можуть виникнути податкові ризики з ПДВ щодо знецінення та не визнання деяких активів. Водночас, оскільки: (і) для цілей ПДВ такі операції не є постачанням товарів або послуг, продажу (реалізації) товарів (за визначенням статей 14.1.185, 14.1.191, 14.1.202, ПКУ); (іі) активи фізично залишаються на балансі платника, і не відбувається їх фізичне знищення, або використання поза межами господарської діяльності, або для здійснення неоподатковуваних ПДВ (звільнених від ПДВ) операцій; внаслідок «позитивної» судової практики – платники податку мають високі шанси відстояти відсутність необхідності нарахування ПДВ в таких випадках.

Виходячи з досвіду КPMG по переходу на МСФЗ, якісно складена Облікова політика, належні первинні документи та своєчасна розробка деталізованої «лінії захисту» (з врахуванням норм ПКУ, МСФЗ/МСБО, судової практики) дозволяє мінімізувати до прийнятного низького рівня можливі негативні податкові наслідки та ризики переходу на та застосування МСФЗ.

Митне vs. Податкове декларування: ПДВ, акциз – на що звертають увагу податківці при перевірках?

Про податкові аспекти митного законодавства для цілей адміністрування ПДВ і акцизного податку розповів у своїй презентації Тарас Коваль, адвокат, старший менеджер KPMG в Україні.

У своєму виступі він торкнувся тем:

- співвідношення митного і податкового законодавства при адмініструванні податків;

- митна декларація, як документ, для цілей оподаткування ПДВ і акцизного податку;

- проблемні питання, що виникають у відносинах декларантів (платників податків) і контролюючих органів при використанні різних типів митних декларацій для митного оформлення і цілей адміністрування податків.

Зокрема, експерт звернув увагу аудиторії на те, що Податковий кодекс, на відміну від Митного кодексу не містить терміну «митна декларація», а тому для застосування у податкових відносинах його потрібно використовувати у значенні, встановленому митним законодавством, що відповідає приписам пункту 5.3 статті 5 Податкового кодексу.

«Для цілей оподаткування митна декларація, незалежно від її типу, є: податковою декларацією; первинним документом, що встановлює, зокрема факти перетину товарами, комерційними транспортними засобами митного кордону України і сплати митних платежів; а в окремих випадках – податковою і акцизною накладними», - прокоментував Тарас Коваль.

Актуальні питання, які виникають останнім часом щодо податку на репатріацію, проаналізував Андрій Бузницький, старший консультант відділу юридичного та податкового консультування KPMG в Україні.

«За загальним правилом, коли українська компанія сплачує на користь нерезидента дохід із джерелом походження з України, вона повинна утримати податок на репатріацію за ставкою 15%. Однак, якщо Україна підписала Конвенцію про уникнення подвійного оподаткування з країною, в якій іноземна компанія є резидентом, то така Конвенція може передбачати знижену ставку податку на репатріацію», – розповів експерт.

За його словами, Податковий кодекс України та більшість конвенцій про уникнення подвійного оподаткування вимагають для застосування зниженої ставки, щоб отримувач пасивних доходів (дивідендів, процентів, роялті) був бенефіціарним власником такого доходу. Податкові органи все частіше порушують це питання під час перевірок і в деяких випадках виграють судові спори у платників податків.

Практика розвитку концепції бенефіціарного власника

До 2014 р. практика зводилася в основному до того, що іноземні компанії не мали бути агентом, посередником або номінальним власником доходів, які виплачує українська компанія. Після 2014 р. суди та податкові органи почали звертати увагу на те, яку роль виконує іноземна компанія у процесі отримання доходів від української компанії. Після 2018 р. суди почали аналізувати, а податкові органи звертати увагу під час перевірок, які функції виконує іноземна компанія, які несе ризики, які має активи, а також що посприяло отриманню конкретного доходу від української компанії. Тобто податкові органи почали достатньо детально аналізувати діяльність іноземних компаній та успішно використовувати інструмент запитів в іноземні юрисдикції для отримання інформації про компанію.

Вже є випадки, коли податкові органи виграють спори у платників податків стверджуючи, що іноземна компанія є «фактичним посередником». Зокрема, є рішення суду першої інстанції на користь податкового органу у спорі про оскарження статусу бенефіціарного власника кіпрської компанії, яка отримує від української компанії проценти за користування кредитними коштами.

Другий актуальний момент, який стосується податку на репатріацію – це ратифікація Україною Багатосторонньої конвенції про виконання заходів, які стосуються угод про оподаткування, з метою протидії розмиванню бази оподаткування та виведенню прибутку з-під оподаткування і запровадження тесту основної мети до застосування понижених ставок податку на репатріацію відповідно до конвенцій про уникнення подвійного оподаткування. Варто звернути увагу, що наразі немає практики застосування тесту основної мети, податкові органи ще не надавали роз’яснення, тому експерти будуть висловлювати свої міркування на основі Коментаря до Модельної конвенції Організації економічного співробітництва та розвитку.

Для застосування тесту виділяють 2 елементи об’єктивний та суб’єктивний (детальніше див. зображення).

Експерт виділив три важливі зміни, запропоновані законопроєктом №1210:

Експерт виділив три важливі зміни, запропоновані законопроєктом №1210:

- розширення визначення бенефіціарного власника в Податковому кодексі України;

- включення положення про тест основної мети в Податковий кодекс України;

- розширення визначення дивідендів для цілей оподаткування.