Як передбачає Податковий кодекс України (далі — ПК України), доходи, отримані нерезидентом із джерелом походження з України, оподатковуються в Україні за ставкою 15%, якщо інше не передбачено положеннями чинних міжнародних договорів України. Також це стосується процентів, які сплачуються нерезидентам за користування кредитами чи позиками. При цьому нагадаємо, що резидент, який здійснює виплату таких процентів нерезиденту, виступає податковим агентом та зобов'язаний одночасно з виплатою утримати належну Україні суму податку.

|

Маєте Телеграм? Два кліки - і ви не пропустите жодної важливої юридичної новини. Нічого зайвого, лише #самасуть. З турботою про ваш час! |

Припустимо, що між Україною та країною реєстрації нерезидента, на користь якого виплачуються проценти, діє договір про уникнення подвійного оподаткування, а також що такий договір передбачає пільговий режим оподаткування в Україні. Які в цьому випадку можуть бути перепони для застосування оподаткування за міжнародним договором? Розглянемо на прикладі. Щоб було цікаво, візьмемо нерезидента, який був зареєстрований на Кіпрі.

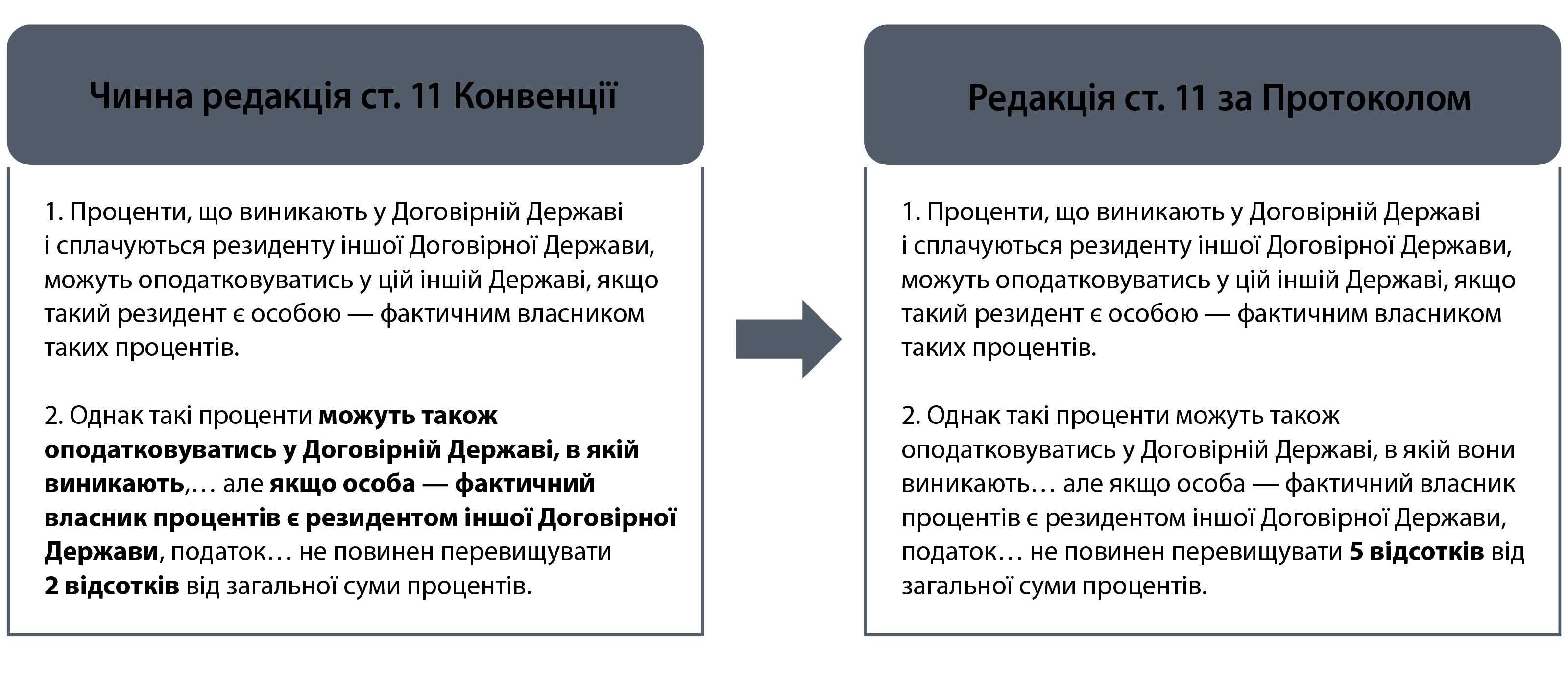

Нагадаємо, що між Україною і Кіпром діє Конвенція між Урядом України та Урядом Республіки Кіпр про уникнення подвійного оподаткування та запобігання податковим ухиленням стосовно податків на доходи від 08.11.2012 р. (далі — Конвенція). 30.10.2019 р. Верховна Рада України прийняла Закон про ратифікацію Протоколу до Конвенції з Кіпром, відповідно до якого ставка, за якою передбачається оподаткування репатріації процентів, має бути збільшена з 2% до 5%. Вказаний Протокол був підписаний ще 11.12.2015 р., однак лише зараз ратифікований та підписаний Президентом.

Зауважимо, що набрання чинності Протоколом пов'язане із завершенням обома країнами внутрішніх процедур, необхідних для набрання чинності документом, а також обміном повідомленнями щодо цього процесу. Якщо це відбудеться в поточному році, то Протокол набере чинності з 01.01.2020 р. Тож поки що чекаємо і далі коментуємо за чинною редакцією Конвенції. Розглянемо основні проблемні моменти, які можуть виникати під час застосування Конвенції.

(натисніть на зображення для перегляду)