Кризові явища у світовій та вітчизняній економіці призводять до необхідності пошуку нових фінансових інструментів стабілізації економічної діяльності. Геополітичні й економічні трансформації в економічному секторі України характеризуються низкою взаємопов’язаних чинників, які призводять до зростання економічних загроз та підвищення ймовірності реалізації комплаєнс-ризиків на підприємствах.

|

Маєте Телеграм? Два кліки - і ви не пропустите жодної важливої юридичної новини. Нічого зайвого, лише #самасуть. З турботою про ваш час! |

Таким чином, постає питання, чи можливо підвищити вартість свого підприємства, примножити конкурентоспроможність, стати інвестиційно привабливим навіть для іноземних партнерів, при цьому оптимізувавши витрати та налагодивши внутрішні процеси. Відповідь може Вас здивувати, адже це багаторівнева система комплаєнс.

В європейських країнах система комплаєнс присутня майже в усіх секторах держави: медицина, торгівля, фінансові та страхові організації, виробничі підприємства, банківські інституції та ін.

Базова модель системи багаторівневого комплаєнсу полягає у відповідності державного законодавства міжнародним нормам та стандартам. Внутрішньо-правові акти підприємства мають відповідати актуальному законодавству держави. Останній «внутрішній» рівень комплаєнс-системи полягає у відповідності внутрішніх процесів підприємства затвердженим внутрішнім нормативно-правовим актам.

Кардинальною відмінністю системи комплаєнс як складової системи внутрішнього контролю підприємства є її фінансова складова. Відображенням наявності/відсутності системи комплаєнс виступає бухгалтерська стаття «гудвіл», що може становити додатково від 0,1% до 96% від вартості підприємства.

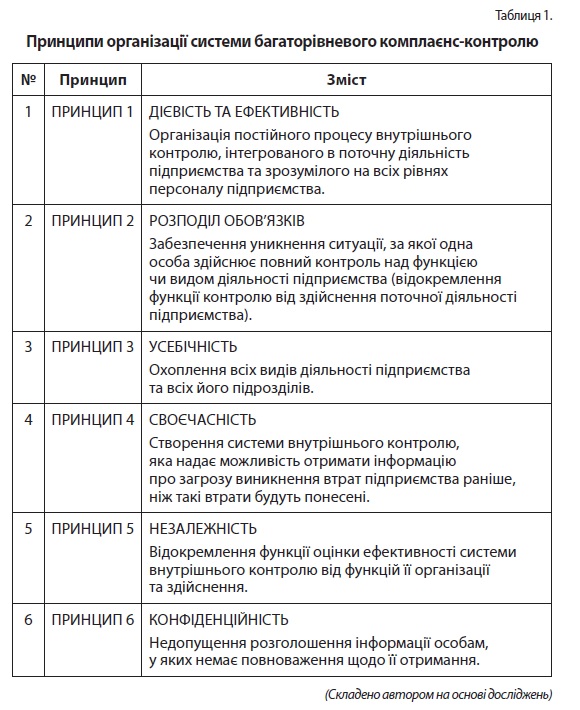

Основні принципи організації системи багаторівневого комплаєнс-контролю представлено у Таблиці 1.

(для перегляду натисніть на зображення)

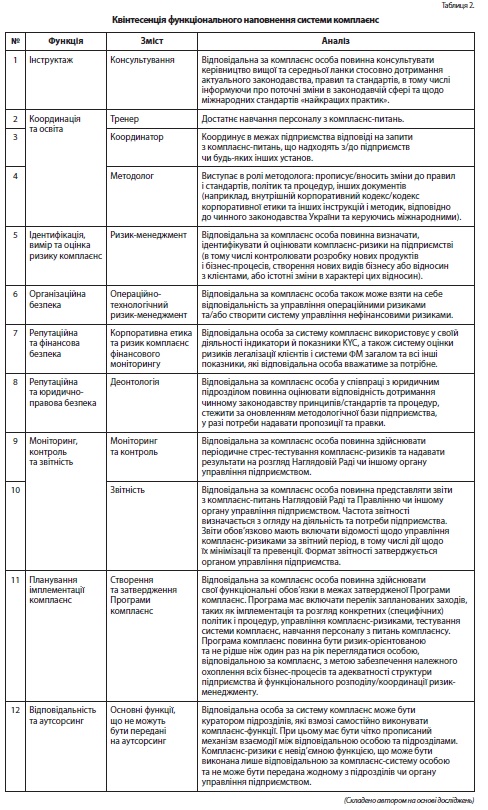

Проаналізувавши наукові позиції щодо комплаєнс-системи та спираючись на практичний досвід, можна стверджувати, що система комплаєнс складається з 3-х основних елементів:

- комплаєнс ризик-менеджмент (в тому числі репутаційні, стратегічні (гео)політичні, продуктові та комплаєнс-ризики фінансового моніторингу);

- нормативний контроль;

- деонтологія.

Квінтесенція функціонального наповнення системи комплаєнс представлена у Таблиці 2.

(для перегляду натисніть на зображення)

Ефективність системи комплаєнс може бути оцінена внутрішнім або зовнішнім аудитом за такими критеріями:

- структурна та процесна інтегрованість системи комплаєнс;

- ефективність функціональної складової системи комплаєнс;

- якісний та кількісний показник управління комплаєнс-ризиками;

- наповнення бухгалтерської статті «гудвіл».

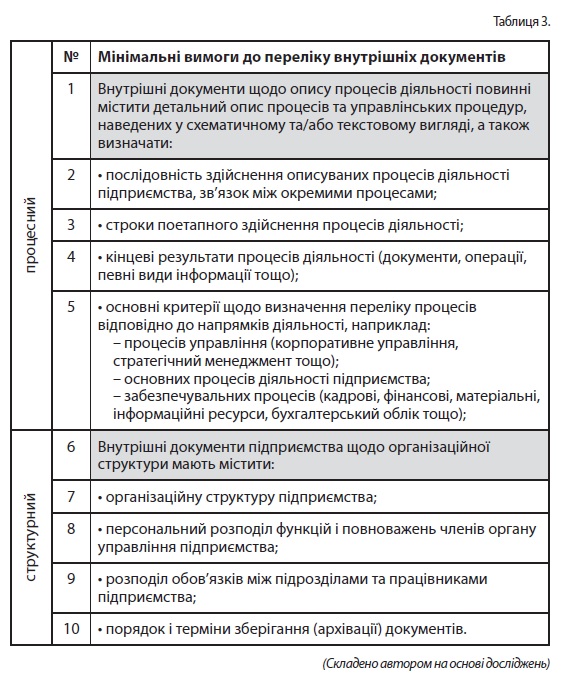

Окремо потрібно звернуту увагу на те, що найважливішим елементом системи комплаєнс-контролю підприємства виступають внутрішні нормативно-правові акти. Мінімальні вимоги до переліку внутрішніх документів щодо організаційної структури підприємства та опису процесів його діяльності, згідно з системою внутрішнього контролю, можна розділити на структурні та процесні елементи, тобто структура забезпечує інфраструктуру здійснення, управління та контролю за повноцінним циклом процесів діяльності підприємства.

(для перегляду натисніть на зображення)

З метою забезпечення системи комплаєнс внутрішні документи підприємства повинні бути розроблені з урахуванням найкращих міжнародних практик та відповідно до актуальних законодавчих норм України.

В межах моделювання багаторівневої системи комплаєнс та з метою забезпечення виконання її основних процесів було систематизовано основні процеси документообігу та перелік обов'язкових елементів, що мають бути враховані й запроваджені – інтегровані в надійну систему документообігу підприємства.

Враховуючи розвиток чинного законодавства України та загальні світові тенденції, можна зробити висновок, що наразі перспективним і необхідним з позиції ефективності ведення бізнесу є перехід компаній на електронний документообіг. Саме автоматизована система електронного документообігу (далі – СЕД) дозволить побудувати ефективний процес управління компанією на основі обігу необхідних документів для співробітників компанії та її клієнтів. За допомогою СЕД буде автоматизована більшість процесів, які на сьогодні вимагають значних витрат часу та ресурсів. Оптимізація процесів документообігу в компанії призведе до скорочення таких витрат шляхом уніфікації та підвищення ефективності бізнес-процесів. Також запровадження електронного документообігу в компанії надає певні переваги, а саме:

- переведення юридично значущих документів в електронний вигляд (за допомогою використання електронного цифрового підпису), які за своїм правовим статусом є рівноцінними їхнім аналогам у паперовому вигляді;

- скорочення витрат, необхідних для погодження, друку, пересилання, зберігання юридично значущих документів компанії;

- скорочення часу на створення та погодження документів, а також забезпечення прозорості процесів погодження документів;

- скорочення часу на пошук документів та інформації у зв’язку з оптимізацією системи зберігання електронних документів,

- надійне зберігання конфіденційної інформації завдяки зберіганню документів на захищеній хмарній платформі;

- підвищення ефективності роботи персоналу компанії;

- закріплення за компанією інноваційного іміджу на ринку.

Варто відзначити, що сьогодні нормативна база України повністю готова до переведення бізнесу на електронний документообіг.

Відповідно до Закону України «Про електронні документи та електронний документообіг», електронний документ – це документ, інформація в якому зафіксована у вигляді електронних даних, включаючи обов'язкові реквізити документа. Електронний документ може бути створений, переданий, збережений і перетворений електронними засобами у візуальну форму. Для ідентифікації автора електронного документа може використовуватися електронний підпис. Накладанням електронного підпису завершується створення електронного документа.

Відносини, пов'язані з використанням електронних цифрових підписів, регулюються Законом України «Про електронний цифровий підпис». Відповідно до цього Закону, якщо автором створюються ідентичні за документарною інформацією та реквізитами електронний документ і документ на папері, кожен з документів є оригіналом та має однакову юридичну силу. Допустимість електронного документа як доказу не може заперечуватися лише на підставі того, що він має електронну форму.

Також варто звернути увагу на офіційні роз’яснення податкових органів України стосовно того, що первинні документи в Україні можуть вестися в електронному вигляді. Наприклад, у Листі ГУ ДФС у м. Києві від 03.03.2017 р. №4451/6/99-99-14-03-03-15 щодо використання документів, створених в електронному вигляді, зазначається, що п. 2 ст. 9 Закону «Про бухгалтерський облік та фінансову звітність в Україні» визначено, що первинні та зведені облікові документи можуть бути складені у паперовій або в електронній формі. Вони повинні мати обов'язкові реквізити, визначені цим Законом. Первинні документи, складені в електронній формі, застосовуються у бухгалтерському обліку за умови дотримання вимог законодавства про електронні документи та електронний документообіг.

Таким чином, для підвищення ефективності комплаєнс-системи на підприємстві рекомендується застосування системи електронного документообігу.