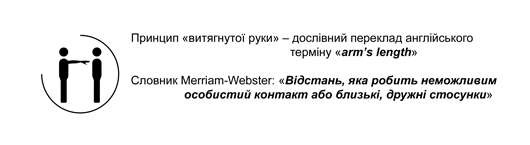

Починаючи з 2013 р. в Україні впроваджений контроль трансфертного ціноутворення, що означає для компаній, які здійснюють контрольовані операції, зобов'язання визначати обсяг свого оподатковуваного прибутку в таких операціях відповідно до принципу «витягнутої руки».

|

Маєте Телеграм? Два кліки - і ви не пропустите жодної важливої юридичної новини. Нічого зайвого, лише #самасуть. З турботою про ваш час! |

Тобто діє правило, відповідно до якого особливі відносини, які існують між компаніями (наприклад, відносини пов'язаності), не повинні впливати на фінансовий результат контрольованих операцій, які між ними здійснюються. Якщо вони впливають, то платнику податків для цілей оподаткування донараховують прибуток, який був би нарахований за умови, якби не було такого впливу.

Які операції вважаються контрольованими?

Податковий кодекс України передбачає комплексний тест для визначення, чи потрапляють операції компанії під приціл ТЦУ. По‑перше, має виконуватися комплексний вартісний критерій для визнання операцій контрольованими, який передбачає необхідність одночасного виконання українським підприємством таких умов:

- річний дохід української компанії від будь-якої діяльності, визначений за правилами бухгалтерського обліку, перевищує 150 млн грн (не враховуючи непрямі податки);

- обсяг господарських операцій платника податків з кожним контрагентом, визначений за правилами бухгалтерського обліку, перевищує 10 млн грн (не враховуючи непрямі податки).