В більшості угод зі злиття та поглинання (M&A‑угод) розподіл трансакційних ризиків є чи не найбільш трудомістким процесом. Адже інтереси сторін угоди відрізняються. Продавець намагається зменшити обсяг і кількість гарантій (warranties) та зобов'язань щодо відшкодування збитків (indemnities) (далі разом — інструменти трансакційного захисту), домовитися про встановлення обмежень власної відповідальності (limitation of liability), наприклад, обмеживши максимальну суму і строки відповідальності та встановивши спеціальну процедуру розгляду претензій, або відобразити в листі про розкриття (disclosure letter) максимальний обсяг інформації про факти, що становлять порушення гарантій. Натомість покупець намагається забезпечити покладення максимального обсягу відповідальності на продавця. Полярність інтересів сторін та складність досягнення згоди щодо прийнятного для сторін розподілу трансакційних ризиків становлять системний ризик для укладення трансакції загалом.

|

Маєте Телеграм? Два кліки - і ви не пропустите жодної важливої юридичної новини. Нічого зайвого, лише #самасуть. З турботою про ваш час! |

Задля комфорту сторін практика розробила значну кількість механізмів забезпечення виконання зобов'язань. Водночас класичні способи забезпечення не завжди можуть достатньою мірою захистити покупця в M&A‑трансакції. Для таких випадків фінансовий ринок розробив спеціальний продукт — страхування відповідальності продавця в M&A‑угоді (далі — страхування). В цій статті ми коротко опишемо причини придбання страхування, процес його організації, а також основні тренди в міжнародній та українській практиках.

Причини придбання W&I Insurance

В M&A угодах інструменти трансакційного захисту є засобом коригування покупної ціни у таких випадках: (i) якщо реальна вартість активу (actual value) виявиться нижчою за гарантовану вартість (warranted value) або (ii) якщо виявлені під час юридичного аудиту та оцінені ризики (indemnified matters) матеріалізуються. У такому випадку покупець може вимагати компенсацію збитків продавцем.

Однак не завжди покупець має сильнішу переговорну позицію, у зв'язку з чим не може наполягати на включенні тих чи інших гарантій у трансакційні документи, насамперед, у договір купівлі-продажу (далі — договір). Зокрема, можна виділити такі випадки:

- Продавцем виступає Фонд прямих інвестицій (private equity fund) (далі — Фонд). Фонди, як правило, надають дуже обмежений обсяг гарантій (гарантії щодо дієздатності продавця (capacity) та права власності на акції (title)), не передбачають механізмів утримання частини покупної ціни та обмежують строк на пред'явлення вимог щодо відшкодування збитків. Це пов'язано з тим, що після завершення угоди з продажу активу Фонди повинні одразу розподілити одержані кошти між інвесторами. Отже, погоджуючись на надання окремих інструментів трансакційного захисту, Фонди мають оцінити вірогідність спричинення збитків у покупця у разі виявлення випадків порушення гарантій (warranties) та/або зобов'язань щодо відшкодування збитків (indemnities), зарезервувати відповідні кошти й затримати виплату відповідних коштів інвесторам. Нескладно зрозуміти, що така затримка здійснюватиме негативний вплив на інвестиційну привабливість Фонду.

- Продаж активу на аукціоні. Через відсутність ексклюзивності у жодного з потенційних покупців під час продажу активу на аукціоні продавець має сильнішу переговорну позицію, у зв'язку з чим можливість покупців наполягати на істотній відповідальності продавця за гарантіями є вкрай обмеженою.

- Продаж активу за умов так званого «ринку продавця» — відчуження в умовах наявності на ринку більшої кількості інвесторів, ніж активів. Загалом, така ситуація характерна для економічно розвинених країн.

Однак включення широкого переліку гарантій в договір ще не свідчить про перемогу покупця, оскільки існує проста формула: «Гарантії ефективні настільки, наскільки реальною є можливість отримати відшкодування за ними». Очевидно, що покупець далеко не завжди має можливість стягнення збитків. Причини можуть бути найрізноманітнішими: продавець є фізичною особою, слабкий фінансовий стан продавця, відсутність у продавця ліквідних активів для забезпечення ними зобов'язань, а також продавець не бере на себе відповідальність за інструментами трансакційного захисту, окрім відповідальності за введення в оману (zero recourse basis). Така практика є поширеною, зокрема, в Австралії.

Неможливість покупця повернути надлишок сплаченої вартості знижує внутрішню норму дохідності інвестиції (IRR), що негативно впливає на показники ефективності менеджменту продавця. За таких умов керівництво покупця опиняється в достатньо неприємній ситуації: з одного боку, синергія від поглинання може вивести бізнес на новий рівень, а з іншого — фінансові ризики від придбання такого активу є занадто великими, що перетворює прийняття управлінського рішення на гру в «російську рулетку».

Для виходу з описаних вище ситуацій страховий ринок розробив спеціальний продукт — страхування відповідальності продавця в M&A‑угодах. Такий вид страхування передбачає, що покупець придбає страховий поліс, за умовами якого покупець отримує виплату суми понесених збитків не від продавця, а від страхової компанії. Після здійснення платежу до страховика перейде право вимоги до продавця в порядку суброгації. У такий спосіб страховик забезпечує виконання зобов'язань продавцем і підвищує загальну впевненість сторін в угоді (deal certainty).

Для покупця переваги від придбання страхування є очевидними: ризик невиконання продавцем зобов'язань за гарантіями переноситься на фінансово стійку страхову компанію, яка є «професійним позивачем» і має значні ресурси для стягнення коштів у судовому порядку.

Процес придбання W&I Insurance

Складність та вартість M&A‑трансакцій обумовлюють комплексність процесу придбання страхування, адже вартість помилки страховика може коштувати йому мільйони, а інколи навіть мільярди доларів. Окрім того, страхові документи тісно взаємопов'язані з трансакційними документами, що додатково ускладнює процес.

Можна виділити такі основні етапи придбання страхування:

1. Пошук страховика. Через суми потенційних ризиків послуги зі страхування, як правило, надають найбільші страхові компанії на ринку. Критерії для вибору страховика: наявність попередніх відносин, сума страхової премії, наявність попередніх успішних кейсів роботи зі страховиком тощо.

2. Юридичний аудит (due diligence). Після вибору страховика останній починає процедуру юридичного аудиту активу, який становить ціль придбання (target). Як правило, юридичний аудит, що проводять радники покупця, збігається з юридичним аудитом страховика. Однак останній може бути навіть більш поглибленим, адже мета страховика — не лише виявити ризики, але й прорахувати вірогідність їх матеріалізації.

3. Комунікація між усіма учасниками процесу (underwriting call). Зазвичай це відбувається у формі конференц-колу чи спільної зустрічі, під час яких сторони можуть обговорити питання страховика до покупця, продавця та їхніх юридичних радників.

4. Винятки зі страхового полісу (exclusions). Покупці зазвичай намагаються досягти найбільшого страхового покриття і вимагають, щоб страхування охоплювало всі інструменти трансакційного захисту, передбачені договором. Водночас на практиці страховик надає перелік винятків, на які страхування не поширюється. За загальним правилом, винятки стосуються таких питань:

- Знання покупця про факти, що становитимуть порушення гарантій. Для цього є дві причини. По‑перше, страховик не хоче одразу отримати ризик пред'явлення вимоги від покупця. По‑друге, за загальним правилом, наявність у покупця знання про порушення гарантій до укладення договору може призвести до неможливості стягнення збитків, оскільки гарантії покликані захистити покупця від незнання певних фактів про об'єкт придбання (див. рішення у справі Eurocopy v Teesdale [1992]).

- Занадто широкі та спекулятивні гарантії.

- Гарантії щодо конкретних питань: охорони навколишнього середовища, трансфертного ціноутворення, кібербезпеки, санкцій, антикорупційних питань, виведення вартості з компанії після підписання угоди (leakage) (характерно для структурування ціни за принципом «locked box»).

Фінансові параметри W&I Insurance

За загальним правилом, розмір страхової премії визначається як відсоток від загального страхового ліміту. Розмір такого відсотка прямо пропорційно залежить від виявлених у процесі аудиту проблем, а також інших мікро- та макроекономічних ризиків. Окрім того, полісом встановлюються порогові показники для пред'явлення вимог до страховика. Як правило, вони визначаються як відсоток від вартості компанії (enterprise value), хоча сторони можуть погоджувати інші метрики для розрахунку.

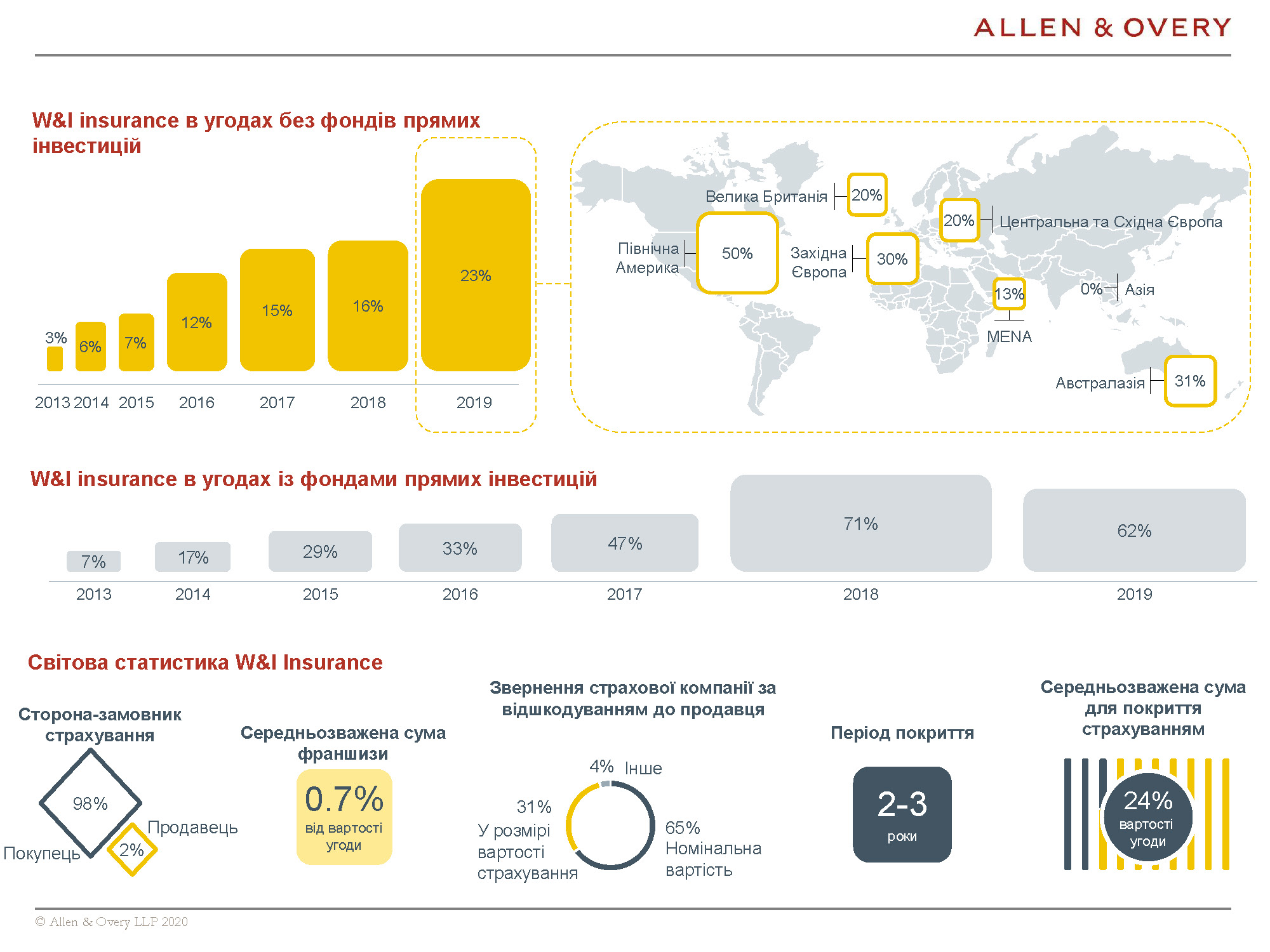

Світові тренди розвитку W&I Insurance

У світовій практиці злиттів та поглинань страхування є основним трендом кількох останніх років. Для наочності наводимо діаграму за результатами останнього дослідження ринку страхування міжнародної юридичної фірми Allen & Overy.

W&I Insurance в Україні

В Україні страхування поки що не є поширеним інструментом забезпечення виконання зобов'язання. На додачу до відсутності достатньої обізнаності учасників українських M&A‑угод про існування страхування, основними причинами відсутності страхування на українському ринку є такі:

- Висока вартість страхування. Страховий ризик в Україні — один з найвищих у Європі, що прямо пропорційно впливає на вартість страхової премії.

- Відсутність пропозиції на українському страховому ринку.

- Небажання іноземних страховиків мати справу зі стягуванням збитків в Україні через непередбачуваність законодавства та судової практики.

- Відсутність усталеної практики застосування механізму страхування.

Незважаючи на непопулярність страхування в Україні, вже можемо констатувати наявність перших «паростків» застосування подібних механізмів. За нашою інформацією, минулого року відбувся перший випадок застосування страхування в українській M&A‑угоді. З огляду на відсутність підтвердження зазначеного факту в офіційних джерелах, ми вирішили не аналізувати цей приклад у нашій статті, залишаючи юридичним радникам можливість поділитися досвідом з ринком.

В одній з тогорічних трансакцій ми зіштовхнулися з такою ситуацією: покупець вимагав забезпечити йому страхування через недостатність ліквідного забезпечення у продавця. Насправді, в юрисдикції покупця страхування є розповсюдженим інструментом, а розмір страхових премій є порівняно невисоким, тому аргумент про те, що в Україні шанси отримати страхування є дуже низькими, не був достатньо вагомим.

З огляду на зазначене, а також беручи до уваги лібералізацію законодавства щодо валютних операцій, наша трансакційна команда запропонувала сторонам альтернативний інструмент — банківську гарантію одного з найбільш стабільних українських банків, за якою останній мав здійснити виплату гарантійного платежу на вимогу покупця у разі порушення продавцем гарантій (warranties) та зобов'язань щодо відшкодування збитків (indemnities) за договором купівлі-продажу.

Процес розробки цієї гарантії включав такі основні етапи: вибір банку, який задовольнив би покупця та продавця; попередні переговори з банком щодо можливості видачі такої гарантії; проведення банком ідентифікації та верифікації покупця і продавця; тристоронні переговори щодо документів (договору гарантії та гарантії); акредитація юридичної фірми в банку для підготовки юридичного висновку (legal opinion) щодо повноважень продавця-нерезидента і банку укласти договір гарантії; видача банківської гарантії. Загалом, процес організації видачі такої гарантії тривав близько 3‑х місяців.

Як підсумок, варто зазначити, що страхування відповідальності продавця в угодах злиттів і поглинань має світову тенденцію до кількісного та якісного збільшення. Водночас в Україні зазначений механізм залишається непопулярним і недоступним. Це пояснюється невисоким рівнем обізнаності ринку із зазначеним інструментом, високою вартістю та складністю процесу залучення надійного страховика. Водночас бажання учасників українських M&A‑угод отримати забезпечення зобов'язань продавця змушують юристів шукати альтернативні варіанти, такі собі інструменти квазістрахування відповідальності продавця, які стали доступними ринку, з огляду на лібералізацію законодавства щодо валютних операцій та посилення надійності банківської системи.

(натисніть на зображення для перегляду)