10 червня 2020 року Кабінет Міністрів України, Міністерство енергетики та захисту довкілля України, Українська вітроенергетична асоціація та Європейсько-українське енергетичне агентство підписали Меморандум про взаєморозуміння щодо врегулювання проблемних питань у сфері відновлюваної енергетики в Україні (Меморандум). Меморандумом передбачене суттєве зниження ставок «зеленого» тарифу для часткового покриття дефіциту бюджету ДП «Гарантований покупець» (Гарантований покупець). На виконання Меморандуму 3 липня Верховна Рада прийняла у першому читанні законопроєкт №3658 про внесення змін до деяких законів України щодо удосконалення умов підтримки виробництва електричної енергії з альтернативних джерел енергії (Законопроєкт №3658).

|

Маєте Телеграм? Два кліки - і ви не пропустите жодної важливої юридичної новини. Нічого зайвого, лише #самасуть. З турботою про ваш час! |

Станом на 30 червня 2020 року Гарантований покупець оплатив лише 29 %, або 6,5 мільярдів гривень за вироблену електричну енергію виробникам ВДЕ за «зеленим» тарифом у першому півріччі 2020 року. Саме така значна заборгованість перед виробниками ВДЕ спонукала до укладання Меморандуму та прийняття Законопроєкту №3658. Однак Меморандум та Законопроєкт спрямовані лише на вирішення поточних проблем із заборгованістю виробникам ВДЕ. Водночас подальші умови стимулювання розвитку ВДЕ в Україні пов’язують із аукціонами. Але графік проведення аукціонів невідомий.

При укладанні Меморандуму багато виробників ВДЕ погодилося зі зниженням «зелених» тарифів. Однак це зниження пов’язано не лише з проблемами дефіциту Гарантованого покупця, але і з іншими передумовами розвитку відновлюваної генерації. Щоб краще зрозуміти причини встановлення та зниження «зелених» тарифів, потрібно розуміти історію їх впровадження в Україні.

Історія встановлення зелених тарифів в Україні

Вперше «зелені» тарифи були впроваджені в Україні 25 вересня 2008 року Законом України «Про внесення змін до деяких законів України щодо встановлення «зеленого» тарифу» №601-VI (Закон №601-VI). Цим законом вносилися зміни до Закону України «Про електроенергетику». Цікаво, що спочатку за Законом №601-VI «зелені» тарифи впроваджувалися на наступних умовах:

- Можливість реалізації електроенергії за «зеленим» тарифом за прямими договорами зі споживачами. При цьому споживачу у такому разі повинен був видаватися документ, що підтверджує закупівлю електроенергії, виробленої з відновлюваних джерел енергії («ВДЕ»);

- Величина «зеленого» тарифу встановлювалася щорічно для кожного суб'єкта господарювання на рівні подвоєного середньозваженого тарифу на електричну енергію, яка закуповується в енергогенеруючих компаній, що працюють на оптовому ринку електричної енергії України за ціновими заявками, за рік, що передує року встановлення тарифу;

- «Зелений» тариф встановлювався для кожного виробника ВДЕ протягом 10 років дати його встановлення.

Перші положення законодавства щодо «зелених» тарифів зараз суттєво відрізняються від поточних умов. У той час, як у країнах ЄС активно впроваджуються корпоративні договори купівлі електроенергії з ВДЕ з промисловими споживачами, в Україні можливість реалізації електроенергії ВДЕ за прямими договорами зі споживачами не отримала практичного втілення. При цьому перегляд «зелених» тарифів, розміри «зелених» тарифів та їхня дія суттєво змінилися за останні десять років.

«Зелені» тарифи за технологіями та з фіксацією в євро були впроваджені Законом України «Про внесення змін до Закону України «Про електроенергетику» щодо стимулювання використання альтернативних джерел енергії» №1220-VI від 1 квітня 2009 року. Цим же законом передбачене встановлення «зелених» тарифів до 1 січня 2030 року. Дуже важливим є також той факт, що «зелені» тарифи встановлювалися Законом №1220-VI виключно за умови використання значної долі питомої ваги сировини, матеріалів, основних фондів, робіт та послуг українського походження. Таким чином «зелені» тарифи планувалося направляти на розвиток промисловості та економіки України.

Протягом всього строку дії «зелених» тарифів питання зміни розмірів «зелених» тарифів піднімалося неодноразово. Так, у вересні 2014 року НКРЕКП зупинило перегляд «зелених» тарифів, в лютому та березні 2015 року знижувало «зелені» тарифи виробникам ВДЕ. Проте ці зниження не були передбачені в Законі «Про електроенергетику» та були оскаржені в судах виробниками ВДЕ. До кінця 2015 року виробники ВДЕ отримали компенсацію за безпідставний не перегляд та зниження тарифів. Ця ситуація також призвела до зміни порядку перегляду «зелених» тарифів та часткового зниження тарифів для майбутніх проєктів. Зокрема, був прийнятий Закон України «Про внесення змін до деяких законів України щодо забезпечення конкурентних умов виробництва електроенергії з альтернативних джерел енергії» від 4 червня 2014 року № 514-VIII.

(для перегляду натисніть на зображення)

Однак криза з непереглядом та зниженням «зелених» тарифів не пройшла безслідно для розвитку відновлюваної генерації України. З 2009 по 2016 рік введення нових потужностей ВДЕ було дуже повільним. За 8 років застосування високих ставок «зеленого» тарифу було введено в експлуатацію лише 1118 МВт об’єктів ВДЕ. Причому з 2014 по 2015 рік було введено лише 34 МВт нових потужностей. Крім того, у 2014 році частина потужностей ВДЕ залишилася в Криму та на непідконтрольній території на сході України.

«Зелені» тарифи були важливі на початковому етапі розвитку відновлюваної генерації в Україні. Зокрема, «зелені» тарифи вводилися для того, щоб покривати капітальні інвестиції інвесторів ВДЕ.

Важливо розуміти, що «зелені» тарифи повинні враховувати фактичні витрати для реалізації проєктів ВДЕ. Якщо подивитися на середню нормовану вартість електроенергії «Levelized Cost of Energy» (LCOE) для сонця та вітру з 2009 по 2019 роки, то можна побачити значне зниження вартості електроенергії з ВДЕ. Так, вартість сонячної генерації знизилася з 359 доларів США за МВт*г у 2009 році до 40 доларів США за МВт*г у 2019 році, а вартість вітрової генерації – зі 135 доларів США за МВт*г у 2009 році до 41 долару США за МВт*г у 2019 році. При цьому атомна генерація виявилася однією з найдорожчих у 2019 році з вартістю 159 доларів США за МВт*г.

Дивлячись на графік зниження нормованої вартості електроенергії (LCOE), досить очікуване аналогічне зниження розмірів «зелених» тарифів. Проте якщо подивитися на графік зниження «зелених» тарифів в Україні з 2009 по 2019 рік, то можна побачити зниження, проте не суттєве. Це пояснюється тим, що при реалізації проєктів ВДЕ в Україні важливо враховувати витрати на залучення кредитних коштів, забезпечувати повернення інвестицій у розумні строки та покривати ризики країни.

Окрім залучення інвестицій, важливою функцією «зелених» тарифів є контрольований розвиток ВДЕ з урахуванням встановлених цілей.

Незбалансований розвиток ВДЕ без урахування поставлених цілей

1 лютого 2011 року Україна стала повноправним членом Енергетичного Співтовариства на підставі ратифікації Протоколу про приєднання України до Договору про заснування Енергетичного Співтовариства. У жовтні 2012 року було ухвалене Рішення Ради Міністрів Енергетичного Співтовариства D/2012/04/MC-EnC «Про впровадження Директиви 2009/28/ЕС і внесення змін до Статті 20 Договору про заснування Енергетичного Співтовариства». Відповідно до Рішення D/2012/04/MC-EnC Україна взяла на себе зобов’язання до 2020 року досягти рівня 11 % електроенергії з ВДЕ в загальній структурі енергоспоживання країни.

Для виконання цих зобов’язань 1 жовтня 2014 року Кабінетом Міністрів України був затверджений Національний план дій із відновлюваної енергетики на період до 2020 року (Національний план). Цим планом передбачалося досягнути 10900 МВт встановленої потужність ВДЕ станом на 31 грудня 2020 року, де:

- 2280 МВт - вітрової генерації;

- 2300 МВт - сонячної генерації;

- 5200 МВт - великих гідроелектростанцій;

- 150 МВт - мікро-, міні- та малі гідроелектростанції;

- 950 МВт - біомаси.

Станом на травень 2020 року за даними НЕК «Укренерго» загальна потужність ВДЕ з урахуванням ГАЕС складає 10560 МВт. Враховуючи, що це лише дані за травень 2020 року, можна вважати, що до кінця 2020 року Україна може досягнути встановлених Національним планом цілей. Однак поточна структура генерації ВДЕ є наступною:

- 4515 МВт – сонячна генерація;

- 1065 МВт – вітрова генерація;

- 169 МВт – станції на біопаливі.

Виявляється, що сонячної генерації збудовано майже в два рази більше, а вітрової генерації – в два рази менше, ніж було заплановано за Національним планом. Це свідчить про те, що сонячна генерація завдяки високим «зеленим» тарифам була більш приваблива для інвестицій, ніж вітрова генерація.

У свою чергу це призвело до дисбалансу енергосистеми України. Вітрова генерація зазвичай виробляє більше електроенергії, ніж сонячна генерація при однаковій встановленій потужності. При цьому у зв’язку з сильною сезонною та добовою змінністю в виробництві електроенергії домінування сонячної генерації призводить до браку балансуючих потужностей та до незбалансованості енергосистеми. Тому лише розвиток ВДЕ з більшим виробництвом вітрової генерації, ніж сонячної, може дозволити збалансувати енергосистему.

Для балансування виробництва електроенергії в ВДЕ різними технологіями повинні застосовуватися різні ставки «зелених» тарифів. Однак в Україні з самого початку дії «зелених» тарифів були встановлені високі тарифи для сонця. Враховуючи швидке зниження вартості технологій та менше часу на реалізацію проєктів сонячної генерації, це призвело до надлишку сонячної генерації у порівнянні з Національним планом.

Отже, крім стимулювання залучення інвестицій у ВДЕ, ставки «зелених» тарифів повинні були використовуватися для гармонійного розвитку різних технологій. Проте за результатами застосування «зелених» тарифів в Україні протягом більше ніж 10 років виявилося, що сонячна генерація була перестимульована через занадто високі тарифи, у той час як вітрова генерація та біомаса не досягли запланованих показників.

Проте крім стимулювання розвитку ВДЕ за технологіями, «зелені» тарифи повинні також сприяти інвестиціям у промисловість України, як це передбачалося Законом №1220-VI на початку.

Брак інвестицій у локалізацію виробництва

Відповідно до звіту BloombergNEF за 2019 рік, лише у 2018 році у відновлювану енергетику України було залучено 2,1 мільярди доларів США. Однак скільки інвестицій залишилося в Україні?

Більшу частину вартості проєктів ВДЕ складає обладнання. Так, за даними IRENA, 64 % вартості вітрової електростанції складають вітрові турбіни. При цьому більшість проєктів вітрової генерації в Україні реалізовані за рахунок вироблених закордоном вітрових турбін. Аналогічна ситуація з сонячними панелями. Незважаючи на значний розвиток генерації ВДЕ за останні 10 років, більшість залучених інвестицій була використана для підтримки економік інших країн за рахунок постачання обладнання.

При цьому досвід інших країн показує, що за допомогою «зелених» тарифів можна розвивати промисловість та машинобудування. Так, Німеччина та Данія через виробництво вітрових турбін забезпечили розвиток машинобудівної галузі. Аналогічний підхід застосував Китай шляхом локалізації виробництва обладнання ВДЕ.

Незважаючи на впровадження в Україні надбавки до «зеленого» тарифу за використання обладнання українського виробництва, ця надбавка не спонукала виробників обладнання для ВДЕ до локалізації виробництва в Україні.

Тому «зелений» тариф в Україні хоч і дозволяв залучити інвестиції, проте не всі інвестиції залишалися в Україні. З огляду на це, важливо переглянути підходи для подальшого стимулювання відновлюваної генерації з урахуванням попередніх результатів розвитку.

Альтернатива «зеленим» тарифам

В якості альтернативи «зеленому» тарифу можуть бути:

- Контракти на різницю;

- Корпоративні договори купівлі електроенергії з ВДЕ (Корпоративні РРА).

Контракти на різницю

Контракти на різницю зазвичай застосовують в аукціонній системі підтримки. Зокрема, такі контракти застосовували в Великобританії, Румунії, Албанії. Контракти на різницю також планують впроваджувати в Німеччині для аукціонної системи підтримки. Як зазначає генеральний директор Wind Europe, у разі впровадження контрактів на різницю уряд та споживачі в Німеччині будуть платити значно менше, ніж за поточною системою підтримки. Однак в Україні аукціони вирішили впроваджувати без цього механізму.

Суть контрактів на різницю полягає в наступному. Виробники ВДЕ укладають контракт на різницю з державною компанією та домовляються про граничну гарантовану ціну. Виробники ВДЕ продають електроенергію на ринку електричної енергії, але якщо ринкова ціна опускається нижче за гарантовану ціну, державне підприємство відшкодовує виробнику ВДЕ різницю. І навпаки, якщо ринкова ціна перевищить гарантовану ціну, виробники ВДЕ відшкодують різницю державному підприємству.

На відміну від контрактів на різницю, аукціонні ціни в Україні будуть виплачуватися виробникам ВДЕ через Гарантованого покупця. При цьому виробники ВДЕ при аукціонній системі підтримки не стають повноцінними учасниками ринку електричної енергії.

Корпоративні РРА

Корпоративним РРА – це прямий договір на реалізацію електричної енергії між виробником ВДЕ та промисловим споживачем.

За останні роки в країнах ЄС укладання корпоративних РРА набирає суттєвого попиту. Починаючи з 2014 року, ринок корпоративних РРА в Європі виріс до 8 ГВт загальної потужності. Так, у 2019 році було укладено понад 2,5 ГВт корпоративних РРА.

За даними Re-Source, європейської платформи корпоративних РРА, близько 85 % корпоративних РРА в ЄС укладається щодо вітрових проєктів. Це пов’язано з тим, що більшість корпоративних РРА укладається в таких країнах, як Норвегія, Швеція та Великобританія, де переважає вітрова генерація. До того ж, вітрові проєкти зазвичай більші за сонячні, що дозволяє покупцям купувати більші об’єми електричної енергії.

Промислові споживачі мають різні причини для придбання електроенергії з ВДЕ. Проте можливість зниження витрат на електроенергію та фіксація її ціни є головними причинами укладання корпоративних РРА.

Законом України «Про ринок електричної енергії» передбачена можливість продажу електричної енергії виробниками ВДЕ на всіх сегментах ринку. Проте участь у ринку позбавляє виробників ВДЕ від системи підтримки за «зеленим» тарифом. Водночас законодавством не передбачена можливість укладання корпоративних РРА в Україні на 10 років та більше, як це можливо в країнах ЄС. Крім того, брак механізмів підтримки цього механізму в Україні стримує застосування корпоративних РРА в Україні.

Таким чином, сучасний розвиток ВДЕ потребує змін у системі підтримки. За більше ніш 10 років застосування «зелених» тарифів вдалося залучити інвестиції у відновлювану генерацію, водночас неконтрольований розвиток ВДЕ призвів до проблем з платежами за «зеленими» тарифами. З огляду на це, важливо переглянути умови стимулювання відновлюваної генерації та розглядати альтернативні механізми підтримки ВДЕ, які застосовуються в країнах ЄС.

10 червня 2020 року Кабінет Міністрів України, Міністерство енергетики та захисту довкілля України, Українська вітроенергетична асоціація та Європейсько-українське енергетичне агентство підписали Меморандум про взаєморозуміння щодо врегулювання проблемних питань у сфері відновлюваної енергетики в Україні (Меморандум). Меморандумом передбачене суттєве зниження ставок «зеленого» тарифу для часткового покриття дефіциту бюджету ДП «Гарантований покупець» (Гарантований покупець). На виконання Меморандуму 3 липня Верховна Рада прийняла у першому читанні законопроєкт №3658 про внесення змін до деяких законів України щодо удосконалення умов підтримки виробництва електричної енергії з альтернативних джерел енергії (Законопроєкт №3658).

Станом на 30 червня 2020 року Гарантований покупець оплатив лише 29 %, або 6,5 мільярдів гривень за вироблену електричну енергію виробникам ВДЕ за «зеленим» тарифом у першому півріччі 2020 року. Саме така значна заборгованість перед виробниками ВДЕ спонукала до укладання Меморандуму та прийняття Законопроєкту №3658. Однак Меморандум та Законопроєкт спрямовані лише на вирішення поточних проблем із заборгованістю виробникам ВДЕ. Водночас подальші умови стимулювання розвитку ВДЕ в Україні пов’язують із аукціонами. Але графік проведення аукціонів невідомий.

При укладанні Меморандуму багато виробників ВДЕ погодилося зі зниженням «зелених» тарифів. Однак це зниження пов’язано не лише з проблемами дефіциту Гарантованого покупця, але і з іншими передумовами розвитку відновлюваної генерації. Щоб краще зрозуміти причини встановлення та зниження «зелених» тарифів, потрібно розуміти історію їх впровадження в Україні.

Історія встановлення зелених тарифів в Україні

Вперше «зелені» тарифи були впроваджені в Україні 25 вересня 2008 року Законом України «Про внесення змін до деяких законів України щодо встановлення «зеленого» тарифу» №601-VI (Закон №601-VI). Цим законом вносилися зміни до Закону України «Про електроенергетику». Цікаво, що спочатку за Законом №601-VI «зелені» тарифи впроваджувалися на наступних умовах:

§ Можливість реалізації електроенергії за «зеленим» тарифом за прямими договорами зі споживачами. При цьому споживачу у такому разі повинен був видаватися документ, що підтверджує закупівлю електроенергії, виробленої з відновлюваних джерел енергії («ВДЕ»);

§ Величина «зеленого» тарифу встановлювалася щорічно для кожного суб'єкта господарювання на рівні подвоєного середньозваженого тарифу на електричну енергію, яка закуповується в енергогенеруючих компаній, що працюють на оптовому ринку електричної енергії України за ціновими заявками, за рік, що передує року встановлення тарифу;

§ «Зелений» тариф встановлювався для кожного виробника ВДЕ протягом 10 років з дати його встановлення.

Перші положення законодавства щодо «зелених» тарифів зараз суттєво відрізняються від поточних умов. У той час, як у країнах ЄС активно впроваджуються корпоративні договори купівлі електроенергії з ВДЕ з промисловими споживачами, в Україні можливість реалізації електроенергії ВДЕ за прямими договорами зі споживачами не отримала практичного втілення. При цьому перегляд «зелених» тарифів, розміри «зелених» тарифів та їхня дія суттєво змінилися за останні десять років.

«Зелені» тарифи за технологіями та з фіксацією в євро були впроваджені Законом України «Про внесення змін до Закону України «Про електроенергетику» щодо стимулювання використання альтернативних джерел енергії» №1220-VI від 1 квітня 2009 року. Цим же законом передбачене встановлення «зелених» тарифів до 1 січня 2030 року. Дуже важливим є також той факт, що «зелені» тарифи встановлювалися Законом №1220-VI виключно за умови використання значної долі питомої ваги сировини, матеріалів, основних фондів, робіт та послуг українського походження. Таким чином «зелені» тарифи планувалося направляти на розвиток промисловості та економіки України.

Протягом всього строку дії «зелених» тарифів питання зміни розмірів «зелених» тарифів піднімалося неодноразово. Так, у вересні 2014 року НКРЕКП зупинило перегляд «зелених» тарифів, в лютому та березні 2015 року знижувало «зелені» тарифи виробникам ВДЕ. Проте ці зниження не були передбачені в Законі «Про електроенергетику» та були оскаржені в судах виробниками ВДЕ. До кінця 2015 року виробники ВДЕ отримали компенсацію за безпідставний неперегляд та зниження тарифів. Ця ситуація також призвела до зміни порядку перегляду «зелених» тарифів та часткового зниження тарифів для майбутніх проєктів. Зокрема, був прийнятий Закон України «Про внесення змін до деяких законів України щодо забезпечення конкурентних умов виробництва електроенергії з альтернативних джерел енергії» від 4 червня 2014 року № 514-VIII.

Однак криза з непереглядом та зниженням «зелених» тарифів не пройшла безслідно для розвитку відновлюваної генерації України. З 2009 по 2016 рік введення нових потужностей ВДЕ було дуже повільним. За 8 років застосування високих ставок «зеленого» тарифу було введено в експлуатацію лише 1118 МВт об’єктів ВДЕ. Причому з 2014 по 2015 рік було введено лише 34 МВт нових потужностей. Крім того, у 2014 році частина потужностей ВДЕ залишилася в Криму та на непідконтрольній території на сході України.

«Зелені» тарифи були важливі на початковому етапі розвитку відновлюваної генерації в Україні. Зокрема, «зелені» тарифи вводилися для того, щоб покривати капітальні інвестиції інвесторів ВДЕ.

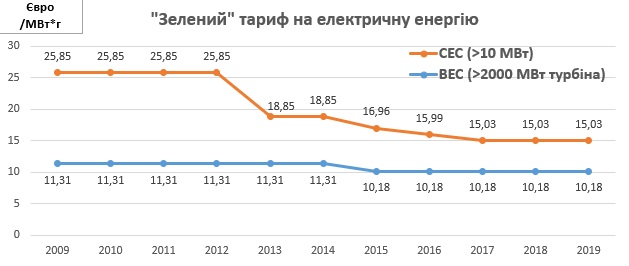

Важливо розуміти, що «зелені» тарифи повинні враховувати фактичні витрати для реалізації проєктів ВДЕ. Якщо подивитися на середню нормовану вартість електроенергії «Levelized Cost of Energy» (LCOE) для сонця та вітру з 2009 по 2019 роки, то можна побачити значне зниження вартості електроенергії з ВДЕ. Так, вартість сонячної генерації знизилася з 359 доларів США за МВт*г у 2009 році до 40 доларів США за МВт*г у 2019 році, а вартість вітрової генерації – зі 135 доларів США за МВт*г у 2009 році до 41 долару США за МВт*г у 2019 році. При цьому атомна генерація виявилася однією з найдорожчих у 2019 році з вартістю 159 доларів США за МВт*г.

|

$ / МВт*г |

Дивлячись на графік зниження нормованої вартості електроенергії (LCOE), досить очікуване аналогічне зниження розмірів «зелених» тарифів. Проте якщо подивитися на графік зниження «зелених» тарифів в Україні з 2009 по 2019 рік, то можна побачити зниження, проте не суттєве. Це пояснюється тим, що при реалізації проєктів ВДЕ в Україні важливо враховувати витрати на залучення кредитних коштів, забезпечувати повернення інвестицій у розумні строки та покривати ризики країни.

Окрім залучення інвестицій, важливою функцією «зелених» тарифів є контрольований розвиток ВДЕ з урахуванням встановлених цілей.

Незбалансований розвиток ВДЕ без урахування поставлених цілей

1 лютого 2011 року Україна стала повноправним членом Енергетичного Співтовариства на підставі ратифікації Протоколу про приєднання України до Договору про заснування Енергетичного Співтовариства. У жовтні 2012 року було ухвалене Рішення Ради Міністрів Енергетичного Співтовариства D/2012/04/MC-EnC «Про впровадження Директиви 2009/28/ЕС і внесення змін до Статті 20 Договору про заснування Енергетичного Співтовариства». Відповідно до Рішення D/2012/04/MC-EnC Україна взяла на себе зобов’язання до 2020 року досягти рівня 11 % електроенергії з ВДЕ в загальній структурі енергоспоживання країни.

Для виконання цих зобов’язань 1 жовтня 2014 року Кабінетом Міністрів України був затверджений Національний план дій із відновлюваної енергетики на період до 2020 року (Національний план). Цим планом передбачалося досягнути 10900 МВт встановленої потужність ВДЕ станом на 31 грудня 2020 року, де:

- 2280 МВт - вітрової генерації;

- 2300 МВт - сонячної генерації;

- 5200 МВт - великих гідроелектростанцій;

- 150 МВт - мікро-, міні- та малі гідроелектростанції;

- 950 МВт - біомаси.

Станом на травень 2020 року за даними НЕК «Укренерго» загальна потужність ВДЕ з урахуванням ГАЕС складає 10560 МВт. Враховуючи, що це лише дані за травень 2020 року, можна вважати, що до кінця 2020 року Україна може досягнути встановлених Національним планом цілей. Однак поточна структура генерації ВДЕ є наступною:

- 4515 МВт – сонячна генерація;

- 1065 МВт – вітрова генерація;

- 169 МВт – станції на біопаливі.

Виявляється, що сонячної генерації збудовано майже в два рази більше, а вітрової генерації – в два рази менше, ніж було заплановано за Національним планом. Це свідчить про те, що сонячна генерація завдяки високим «зеленим» тарифам була більш приваблива для інвестицій, ніж вітрова генерація.

У свою чергу це призвело до дисбалансу енергосистеми України. Вітрова генерація зазвичай виробляє більше електроенергії, ніж сонячна генерація при однаковій встановленій потужності. При цьому у зв’язку з сильною сезонною та добовою змінністю в виробництві електроенергії домінування сонячної генерації призводить до браку балансуючих потужностей та до незбалансованості енергосистеми. Тому лише розвиток ВДЕ з більшим виробництвом вітрової генерації, ніж сонячної, може дозволити збалансувати енергосистему.

Для балансування виробництва електроенергії в ВДЕ різними технологіями повинні застосовуватися різні ставки «зелених» тарифів. Однак в Україні з самого початку дії «зелених» тарифів були встановлені високі тарифи для сонця. Враховуючи швидке зниження вартості технологій та менше часу на реалізацію проєктів сонячної генерації, це призвело до надлишку сонячної генерації у порівнянні з Національним планом.

Отже, крім стимулювання залучення інвестицій у ВДЕ, ставки «зелених» тарифів повинні були використовуватися для гармонійного розвитку різних технологій. Проте за результатами застосування «зелених» тарифів в Україні протягом більше ніж 10 років виявилося, що сонячна генерація була перестимульована через занадто високі тарифи, у той час як вітрова генерація та біомаса не досягли запланованих показників.

Проте крім стимулювання розвитку ВДЕ за технологіями, «зелені» тарифи повинні також сприяти інвестиціям у промисловість України, як це передбачалося Законом №1220-VI на початку.

Брак інвестицій у локалізацію виробництва

Відповідно до звіту BloombergNEF за 2019 рік, лише у 2018 році у відновлювану енергетику України було залучено 2,1 мільярди доларів США. Однак скільки інвестицій залишилося в Україні?

Більшу частину вартості проєктів ВДЕ складає обладнання. Так, за даними IRENA, 64 % вартості вітрової електростанції складають вітрові турбіни. При цьому більшість проєктів вітрової генерації в Україні реалізовані за рахунок вироблених закордоном вітрових турбін. Аналогічна ситуація з сонячними панелями. Незважаючи на значний розвиток генерації ВДЕ за останні 10 років, більшість залучених інвестицій була використана для підтримки економік інших країн за рахунок постачання обладнання.

При цьому досвід інших країн показує, що за допомогою «зелених» тарифів можна розвивати промисловість та машинобудування. Так, Німеччина та Данія через виробництво вітрових турбін забезпечили розвиток машинобудівної галузі. Аналогічний підхід застосував Китай шляхом локалізації виробництва обладнання ВДЕ.

Незважаючи на впровадження в Україні надбавки до «зеленого» тарифу за використання обладнання українського виробництва, ця надбавка не спонукала виробників обладнання для ВДЕ до локалізації виробництва в Україні.

Тому «зелений» тариф в Україні хоч і дозволяв залучити інвестиції, проте не всі інвестиції залишалися в Україні. З огляду на це, важливо переглянути підходи для подальшого стимулювання відновлюваної генерації з урахуванням попередніх результатів розвитку.

Альтернатива «зеленим» тарифам

В якості альтернативи «зеленому» тарифу можуть бути:

- Контракти на різницю;

- Корпоративні договори купівлі електроенергії з ВДЕ (Корпоративні РРА).

Контракти на різницю

Контракти на різницю зазвичай застосовують в аукціонній системі підтримки. Зокрема, такі контракти застосовували в Великобританії, Румунії, Албанії. Контракти на різницю також планують впроваджувати в Німеччині для аукціонної системи підтримки. Як зазначає генеральний директор Wind Europe, у разі впровадження контрактів на різницю уряд та споживачі в Німеччині будуть платити значно менше, ніж за поточною системою підтримки. Однак в Україні аукціони вирішили впроваджувати без цього механізму.

Суть контрактів на різницю полягає в наступному. Виробники ВДЕ укладають контракт на різницю з державною компанією та домовляються про граничну гарантовану ціну. Виробники ВДЕ продають електроенергію на ринку електричної енергії, але якщо ринкова ціна опускається нижче за гарантовану ціну, державне підприємство відшкодовує виробнику ВДЕ різницю. І навпаки, якщо ринкова ціна перевищить гарантовану ціну, виробники ВДЕ відшкодують різницю державному підприємству.

На відміну від контрактів на різницю, аукціонні ціни в Україні будуть виплачуватися виробникам ВДЕ через Гарантованого покупця. При цьому виробники ВДЕ при аукціонній системі підтримки не стають повноцінними учасниками ринку електричної енергії.

|

Надлишкові кошти повертаються Державі |

|

Держава доплачує до граничної гарантованої ціни |

|

Ринкова ціна |

|

Гарантована ціна |

Корпоративні РРА

Корпоративним РРА – це прямий договір на реалізацію електричної енергії між виробником ВДЕ та промисловим споживачем.

За останні роки в країнах ЄС укладання корпоративних РРА набирає суттєвого попиту. Починаючи з 2014 року, ринок корпоративних РРА в Європі виріс до 8 ГВт загальної потужності. Так, у 2019 році було укладено понад 2,5 ГВт корпоративних РРА.

За даними Re-Source, європейської платформи корпоративних РРА, близько 85 % корпоративних РРА в ЄС укладається щодо вітрових проєктів. Це пов’язано з тим, що більшість корпоративних РРА укладається в таких країнах, як Норвегія, Швеція та Великобританія, де переважає вітрова генерація. До того ж, вітрові проєкти зазвичай більші за сонячні, що дозволяє покупцям купувати більші об’єми електричної енергії.

Промислові споживачі мають різні причини для придбання електроенергії з ВДЕ. Проте можливість зниження витрат на електроенергію та фіксація її ціни є головними причинами укладання корпоративних РРА.

Законом України «Про ринок електричної енергії» передбачена можливість продажу електричної енергії виробниками ВДЕ на всіх сегментах ринку. Проте участь у ринку позбавляє виробників ВДЕ від системи підтримки за «зеленим» тарифом. Водночас законодавством не передбачена можливість укладання корпоративних РРА в Україні на 10 років та більше, як це можливо в країнах ЄС. Крім того, брак механізмів підтримки цього механізму в Україні стримує застосування корпоративних РРА в Україні.

Таким чином, сучасний розвиток ВДЕ потребує змін у системі підтримки. За більше ніш 10 років застосування «зелених» тарифів вдалося залучити інвестиції у відновлювану генерацію, водночас неконтрольований розвиток ВДЕ призвів до проблем з платежами за «зеленими» тарифами. З огляду на це, важливо переглянути умови стимулювання відновлюваної генерації та розглядати альтернативні механізми підтримки ВДЕ, які застосовуються в країнах ЄС.