Що таке фінансова реструктуризація та кому вона потрібна?

|

Маєте Телеграм? Два кліки - і ви не пропустите жодної важливої юридичної новини. Нічого зайвого, лише #самасуть. З турботою про ваш час! |

Питання фінансової реструктуризації в контексті цієї статті я буду обговорювати як добровільну для боржника та кредитора процедуру врегулювання відносин щодо умов повернення наявної заборгованості. Наразі є багато методів та шляхів для врегулювання питань щодо проблемної заборгованості, але я хочу зосередити увагу на такому інструменті як Закон «Про фінансову реструктуризацію». Отже, в контексті цього Закону боржником і надалі виступатиме юридична особа, один або кілька боржників, які за бажанням кредитора можуть бути поєднані в одній спільній процедурі. Під визначенням кредитора матимемо на увазі банк або фінансову установу, яка хоче добровільно врегулювати проблемну заборгованість та разом з боржником погодилася взяти участь у процедурі фінансової реструктуризації.

Визначивши суб'єктів фінансової реструктуризації, я хочу приділити увагу тому, як виглядатиме ця процедура.

Наразі я часто зіштовхуюся з питанням про те, чи дуже складною є процедура реструктуризації, а також у чому відмінність реструктуризації боргу з використанням Закону та без нього.

Основна відмінність полягає у залученні незалежного експерта, який має з'ясувати, чи є діяльність боржника перспективною для реалізації Плану реструктуризації, в розробці, оцінці та погодженні (підписанні) Плану реструктуризації, реалізація якого є головною метою процедури реструктуризації, в підготовці пакета документів для реєстрації процедури Секретаріатом. Варто зауважити, що ці відмінності надають процедурі більшої структурованості, дозволяють зробити реструктуризацію більш виваженою як з позиції боржника, так і з позиції кредитора. Залучення до аналізу Плану реструктуризації незалежного експерта надає сторонам можливість більш ретельно проаналізувати діяльність боржника та зважити всі деталі, які можуть вплинути на перебіг реструктуризації.

(натисніть на зображення для перегляду)

Чи є актуальним питання щодо розгляду реструктуризації боргів кількох боржників одночасно?

Я вважаю, що це питання є нагальним та актуальним. За нашою статистикою, під час проведення фінансової реструктуризації боргів боржників до великих бізнес-груп належить 65,5% усіх процедур, а поєднання у спільну процедуру проведено приблизно за 40% таких процедур.

Таким чином, об'єднання кількох боржників, насамперед, пов'язане з тим, що зазвичай кредити великих ФПГ надаються одразу на кількох боржників. Звісно, під час реструктуризації боргу кредитор розглядає всю групу, аналізує її діяльність консолідовано, для всіх учасників ФПГ-боржників використовуватиметься єдина стратегія з усіма компаніями групи, один експерт, один план і спільне рішення. Це також спрощує та скорочує процедуру для її учасників.

Як проводиться реструктуризація кількох боржників?

Відповідно до Закону, кредитор має визначитися щодо доцільності поєднання кількох боржників в одну процедуру та прийняти таке рішення на перших зборах. Чи може не проводитися таке поєднання? Згідно із Законом, кредитор може поєднувати кількох боржників в одну групу, але це необов'язково. Якщо таке поєднання не відбувається, кредитор проводить реструктуризацію з кожним боржником окремо.

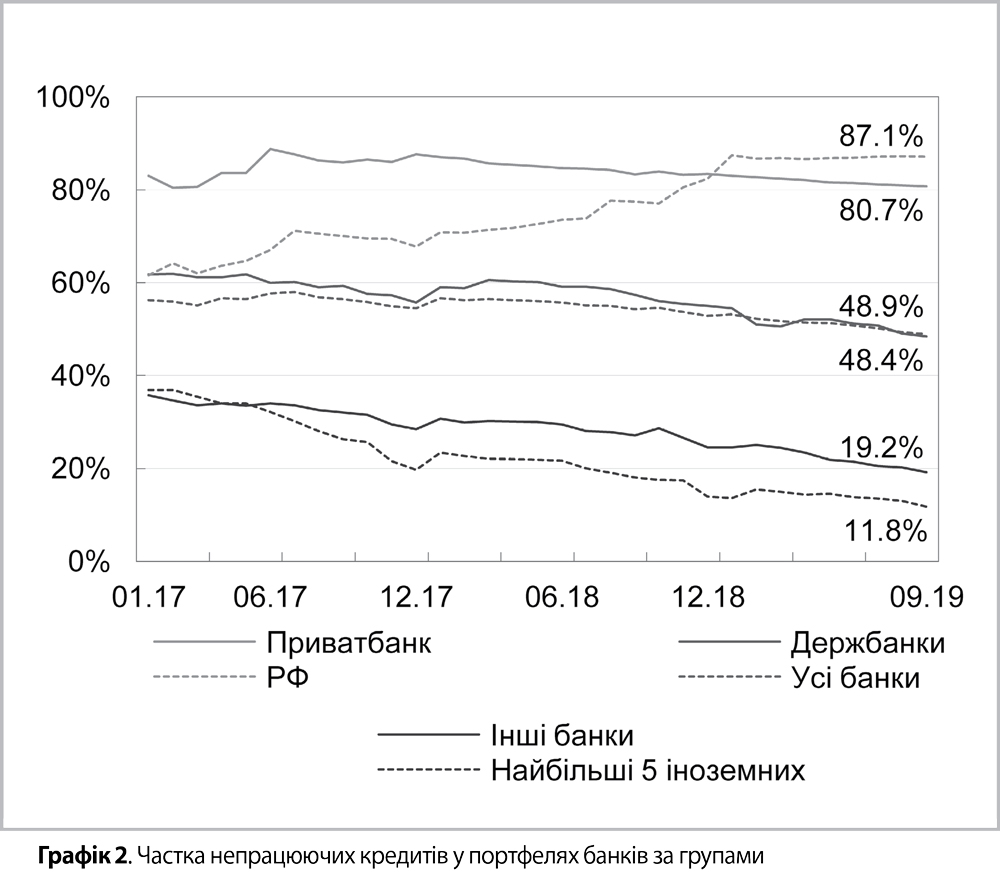

Динаміка кредитів, які сьогодні не працюють

Наразі НБУ надає прозору та доступну інформацію щодо стану банківського сектору у своїх звітах та інших матеріалах. В останньому Звіті про фінансову стабільність за грудень 2019 р. зазначено: «… Ключове завдання банків — очищення балансів від непрацюючих кредитів Попри помітний прогрес, рівень непрацюючих кредитів в Україні є чи не найбільшим у світі. Це не створює суттєвих ризиків для сектору. Майже всі вони належно зарезервовані. Рівень покриття NPLs фінансовими резервами (за МСФЗ 9) досяг 93,8%, а пруденційними резервами (Постанова №351) перевищив 96%. НБУ очікує подальшого зростання останнього, оскільки з часом банки перестануть враховувати заставу за старими NPLs для оцінки пруденційних резервів. Фінустанови повинні позбуватися непрацюючих активів. Тому в червні 2019 р. НБУ затвердив Положення про організацію процесу управління проблемними активами в банках України. Згідно з цим Положенням, банки зобов'язані розробити та затвердити до квітня 2020 р. стратегії управління проблемними активами для зменшення частки NPLs на балансах. Успіх за цим напрямком переважно визначатиметься динамікою розчищення балансів державних банків. На них сьогодні припадає 73% непрацюючих кредитів. Тільки ПриватБанк має 43% таких кредитів, більшість з яких це кредити, надані бізнесам колишніх власників…».

Основними заходами скорочення NPLs за корпоративними кредитами було добровільне врегулювання боргу та проведення фінансових реструктуризацій державними банками (окрім ПриватБанку), в яких сконцентровано 30% NPLs банківського сектору. На ПриватБанк припадає 43% NPLs. Однак майже всі корпоративні NPLs — це кредити, надані бізнесам колишніх власників.

Як виглядає структура NPL, можна побачити на прикладі 1 і 2 графіків.

Таким чином, ми можемо відстежувати розмір та динаміку непрацюючих активів. Оскільки найбільша частка проблемних кредитів утримується на балансі Держбанків (63,95%), за інформацією НБУ, доцільно буде зіставити ці дані з даними НБУ щодо кредитів найбільшим бізнес-групам.

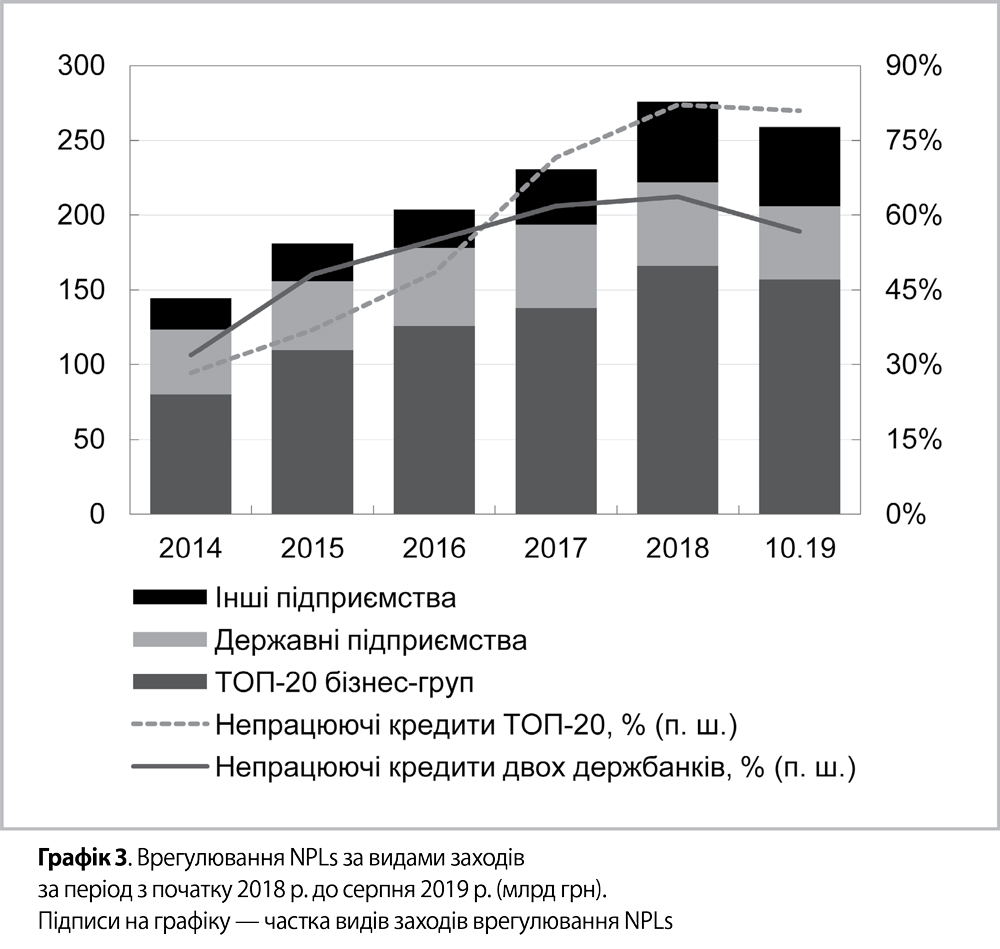

Графік 3 наочно демонструє врегулювання NPLs за видами заходів за період з початку 2018 р. до серпня 2019 р. (млрд грн). Підписи на графіку — частка видів заходів врегулювання NPLs. Джерело: інформація банків, розрахунки НБУ.

Сьогодні проблемний портфель державних банків скоротився на 40 млрд грн через використання Закону «Про фінансову реструктуризацію». Банки державного сектору наразі є найактивнішим користувачем процедури, частка процедур фінансової реструктуризації державного сектору складає 90%.