«Старший син президента Бразилії Жаїра Болсонару Флавіу звинувачений у хабарництві та відмиванні коштів у рамках проведення розслідування стосовно розкрадання державних коштів».

|

Маєте Телеграм? Два кліки - і ви не пропустите жодної важливої юридичної новини. Нічого зайвого, лише #самасуть. З турботою про ваш час! |

«Засновник інвестиційних компаній Family Wealth Legacy та Zolla Метью Пірсі заарештований за звинуваченням в організації у 2014 р. шахрайської схеми та відмиванні коштів від її функціонування на загальну суму більш ніж $35 млн».

«Міністерство юстиції США вилучило біткойнів на суму більше $1млрд у онлайн-платформи Silk Road, яка здійснювала торгівлю незаконними товарами та послугами, такими як наркотики, викрадені кредитні картки та навіть вбивства на замовлення».

«Керівник медичної клініки Нью-Йорка, який виявився головою потужного синдикату по отриманню відкатів та відмиванню коштів у сфері охорони здоров'я, та ще 25 осіб були притягнуті до відповідальності за нанесення багатомільйонних збитків протягом останніх 10 років».

Наведені новинні заголовки — лише невелика частина сенсацій, які стали наслідком посилення здійснення фінансового моніторингу в світі.

Враховуючи необхідність іти в ногу з часом та відповідати на нові виклики та загрози сьогодення, у Верховній Раді України в кінці вересня 2019 р. був зареєстрований проєкт закону про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення за №2179. Як вбачалося з пояснювальної записки до нього, проєкт був розроблений на виконання Угоди про асоціацію з ЄС, Меморандуму про співпрацю України та МВФ, з метою імплементації ряду положень директив ЄС та у відповідності до Стратегії розвитку системи запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення, що була затверджена Кабміном.

Законопроект був проголосований парламентом 06.12.2019 р., до кінця року був підписаний головою ВРУ та Президентом та опублікований 28.12.2019 р. Відповідно до прикінцевих положень, він набрав чинності через 4 місяці з дати опублікування, а саме 28 квітня 2020 р. Вказаний 4-місячний період був покликаний надати як суб'єктам фінансового моніторингу, так і відповідним державним органам час підготуватися до введення нових правил, розробити підзаконну нормативно-правову базу, провести роз'яснювальну роботу щодо суті змін та порядку їх застосування.

Однак повістка дня початку 2020 р. в основному була сконцентрована на питанні пандемії коронавірусу, все інше було витіснене на периферію. Саме тому основна маса згадок про фінмоніторинг у ЗМІ припала на період останнього тижня перед набранням чинності Законом, а не висвітлювалася рівномірно протягом усього перехідного періоду.

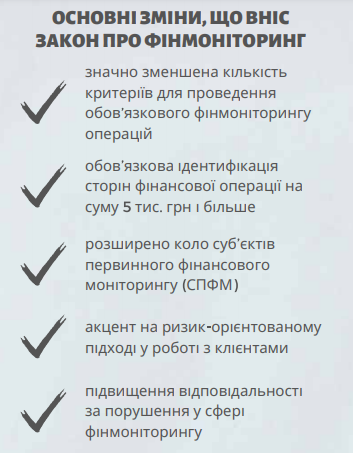

Новий Закон увів чимало змін порівняно зі своїм попередником. Не перераховуючи усі, згадаємо лише кілька основних:

- значно зменшена кількість критеріїв для проведення обов'язкового фінмоніторингу операцій;

- обов'язкова ідентифікація сторін фінансової операції на суму 5 тис. грн і більше;

- розширено коло суб'єктів первинного фінансового моніторингу (СПФМ);

- акцент на ризик - орієнтованому підході у роботі з клієнтами;

- підвищення відповідальності за порушення у сфері фінмоніторингу.

Обов'язкова ідентифікація викликала найбільшу хвилю негативних емоцій та критики на адресу Закону. Опоненти такої норми вказують, що увагу треба приділяти боротьбі з відмиванням коштів у великих розмірах і полювати на велику рибу, а не залазити до кишень простих українців. Страхи людей здебільшого пов'язані з тим, що значна частина таких платежів здійснюється з неофіційних та неоподатковуваних доходів, тому у разі зупинки проведення фінансової операції до моменту надання необхідних відомостей про джерела походження коштів та їх оподаткування надати запитувану інформацію не буде змоги.

Проте Закон набрав чинності, і катастрофи не сталося. Хоча в парламенті й досі ведуться розмови про те, щоб підняти цей поріг до 25 тис. або навіть 50 тис. грн.

Щодо зменшення кількості критеріїв обов'язкового фінмоніторингу операцій та переходу до ризикорієнтованого підходу, то ці зміни доцільно розглядати в комплексі. Як показав досвід минулих років, у випадках, коли критерії ризиковості операцій чітко визначені, правопорушники можуть формально пристосуватися до них і продовжувати вести незаконну діяльність з певними змінами. Відтак, Закон закріпив лише 4 критерії і змістив центр прийняття рішень щодо ризиковості клієнтів безпосередньо на кожного суб'єкта первинного фінмоніторингу (СПФМ), тим самим підвищивши роль і самостійність таких суб'єктів.

Будь-які зміни з делегуванням повноважень з центру на місця — це палиця з двома кінцями. З одного боку, СПФМ не обмежений нерелевантними критеріями і може виявити ризики в формально належних, але шахрайських по суті операціях. Та з іншого, у нього завжди існуватиме ризик покривання незаконної діяльності в обмін на певну винагороду

Яскравий приклад — ABLV Bank. З моменту створення у 1993 р. він пройшов шлях до трійки найбільших банків Латвії у 2016 р. Проте 13.02.2018 р. Financial Crimes Enforcement Network of the U. S. Department of Treasury (FinCEN) опублікувало повідомлення з різноманітними звинуваченнями ABLV — від підозри у відмиванні коштів до пособництва Північній Кореї в реалізації її ядерної програми. В результаті Європейський центральний банк заявив, що ABLV буде ліквідований, при цьому влада Латвії не здійснила жодних заходів для захисту одного з найбільших банків країни.

Власне, стримуючим елементом, який в основному і підштовхнув усіх СПФМ до дій, стало значне підвищення санкцій за невиконання вимог Закону. Штрафи, наприклад, варіюються від 51 тис. до 135 млн грн. Для прикладу, значна кількість юркомпаній та адвокатських об'єднань, які в попередній редакції Закону також були СПФМ, стали на облік в Держфінмоніторингу та пройшли відповідне навчання в Академії фінансового моніторингу тільки з набранням чинності новим Законом. Те ж стосується суб'єктів господарювання у сфері консультування з питань оподаткування та/або ведення бухобліку та багатьох інших.

Наслідки цього можна простежити на результатах діяльності Держфінмоніторингу. Так, за 9 місяців 2020 р. Державною службою фінансового моніторингу України до правоохоронних органів направлено 739 матеріалів, зокрема до органів прокуратури — 56, органів фіскальної служби України — 200, Національної поліції України — 145, Служби безпеки України — 185, Національного антикорупційного бюро України — 132, Державного бюро розслідувань — 20, Служби зовнішньої розвідки України — 1. У вказаних матеріалах сума фінансових операцій, які можуть бути пов'язані з легалізацією коштів чи вчиненням інших злочинів, визначених Кримінальним кодексом України, становить 60,3 млрд грн. Для порівняння, за 9 місяців 2019 р. Держфінмоніторингом було підготовано 641 матеріал на суму близько 81,1 млрд грн.

Тобто кількість підготовлених матеріалів у 2020 р. зросла при одночасному зменшенні суми коштів, ймовірно, пов'язаних з вчиненням злочинів. Зменшення суми, можливо, пов'язане з пандемією, однак слід констатувати, що навіть попри карантин активність фінансового моніторингу щодо кількості зібраних матеріалів зростає. Це чітко вказує на тенденцію посилення ролі фінмоніторингу та зростання кількості СПФМ, які виступають первинною ланкою у зборі та надсиланні інформації.

Поступ у сфері фінмоніторингу відзначив і Комітет експертів Ради Європи з оцінки заходів боротьби з відмиванням грошей і фінансуванням тероризму (MONEYVAL). У висновках міжнародних експертів відзначено, що Україна в значній мірі імплементувала норми щодо протидії фінансуванню тероризму, а також підвищила санкції за порушення вимог законодавства у сфері ПВК/ФТ, визначивши їх відповідними, переконливими та такими, що даватимуть стримуючий ефект. А згідно з 9-м щорічним звітом Базельського індексу протидії відмиванню коштів, Україна істотно покращила свої позиції у рейтингу систем ПВК/ФТ та піднялась на 30 позицій.

На додачу до всього наведеного необхідно акцентувати, що такий поступ — це далеко не кінець змін у сфері фінансового моніторингу, адже в повній мірі результат нового Закону ми зможемо побачити лише у 2021 р. Чому так? Тому що на сьогодні ще не до кінця розроблена підзаконна нормативно-правова база, а також триває перехідний період, у межах якого СПФМ повинні підлаштуватися під вимоги Закону. Наприклад, НБУ як профільний регулятор для банків дав останнім час до кінця 2020 р. для налаштування їх систем до нових вимог.

Адвокати чітких вказівок і роз'яснень від Міністерства юстиції поки не отримали. Хоча Кабінет міністрів у липні прийняв ряд постанов у сфері фінмоніторингу, значна частина підзаконної нормативної бази перебуває ще на стадії розробки, незважаючи на те, що 3-місячний строк на приведення нормативноправових актів у відповідність із Законом давно минув.

Також тільки у 2021 р., ймовірно, стануть можливі перевірки суб'єктів первинного фінансового моніторингу профільними регуляторами, адже у 2020 р., згідно з Законом України від 17 березня 2020 р. №530-IX «Про внесення змін до деяких законодавчих актів України, спрямованих на запобігання виникненню і поширенню коронавірусної хвороби (Covid-19)» та постановами Кабінету міністрів України про запровадження карантину, був накладений мораторій на проведення перевірок, відтак, СПФМ не зазнавали жодних санкцій з боку регуляторів.

У наступному році все може змінитися. Якщо мораторій буде знятий, СПФМ слід чекати приходу контролерів. Загроза застосування штрафних санкцій, напевне, підштовхне всіх тих, хто до сьогодні не виконував положення Закону, переглянути свою позицію. Тому очікування в даному плані — зростання кількості СПФМ. Крім того, перевірки мали б призвести до підвищення якості проведення фінансового моніторингу відповідальними суб'єктами, а не до формального виконання мінімальних вимог Закону.

Цікавим буде і формування нової судової практики з питань притягнення СПФМ до відповідальності за порушення норм Закону. Адже при визначенні заходу впливу та/або розміру штрафу суб'єкти державного фінансового моніторингу враховують обставини вчиненого порушення, у т. ч.:

1) характер і тривалість порушення;

2) фінансовий стан суб'єкта первинного фінансового моніторингу;

3) вигоду, одержану суб'єктом первинного фінансового моніторингу внаслідок вчинення порушення, якщо сума такої вигоди може бути визначена;

4) збитки третіх осіб, спричинені внаслідок вчинення порушення, якщо сума таких збитків може бути визначена;

5) повторне вчинення однорідного правопорушення, за яке до суб'єкта первинного фінансового моніторингу протягом останніх 3 років застосовувалися заходи впливу;

6) ступінь відповідальності;

7) співпраця суб'єкта первинного фінансового моніторингу з державними органами, включеними до системи запобігання та протидії.

Частина з цих пунктів, особливо ступінь відповідальності — оціночні величини, які зазвичай прямо протилежно визначаються контролерами і СПФМ, до яких застосовують заходи впливу. Тому цікаво, яким буде співвідношення рішень судів на користь контролерів і СПФМ. Існує побоювання, щоб перевіряючі не взяли приклад з податкових органів, які програють більшу частину судових справ, однак не перестають здійснювати безпідставні донарахування.

Окремі страхи пов'язані з введенням інституту замороження активів, пов'язаних з тероризмом та його фінансуванням, розповсюдженням зброї масового знищення. Ніхто не заперечить факт того, що якщо активи використовуються на фінансування тероризму, вони мають бути негайно заморожені без будь-яких торгів/переговорів/запитів на додаткову інформацію. Однак чи стане цей інститут в українських реаліях реальним механізмом боротьби з тероризмом, чи перетвориться на важіль впливу для зведення рахунків чи вимагання неправомірної вигоди, покаже час.

Окремі страхи пов'язані з введенням інституту замороження активів, пов'язаних з тероризмом та його фінансуванням, розповсюдженням зброї масового знищення. Ніхто не заперечить факт того, що якщо активи використовуються на фінансування тероризму, вони мають бути негайно заморожені без будь-яких торгів/переговорів/запитів на додаткову інформацію. Однак чи стане цей інститут в українських реаліях реальним механізмом боротьби з тероризмом, чи перетвориться на важіль впливу для зведення рахунків чи вимагання неправомірної вигоди, покаже час.

Таким чином, хоча новий Закон діє вже понад півроку, досі ми не мали змоги відчути на собі всі зміни, які він запровадив. За анонсами більшості регуляторів (зокрема, НБУ), до 95% клієнтів повинні відчути полегшення і спрощення у здійсненні фінансових операцій, адже особам з білими доходами і чистою репутацією не варто нічого боятися. Проте очікування і реальність можуть значно різнитися, тому до нового етапу фінансового моніторингу доцільно готуватися заздалегідь.