Компанія з бізнес-розвідки YouControl оприлюднила ренкінг фінансової надійності банків за IV кв. 2020 р. Які головні підсумки 2020 року і прогнози на 2021, в частині відкриття ринку землі зокрема, далі у статті.

|

Маєте Телеграм? Два кліки - і ви не пропустите жодної важливої юридичної новини. Нічого зайвого, лише #самасуть. З турботою про ваш час! |

Як банки пережили непростий 2020-й?

Банківська система України пройшла 2020 рік у набагато кращому вигляді, ніж очікували аналітики на початку коронакризи. Замість «армагедонівського» сценарію з банківською панікою, чергами на зняття коштів з депозитних рахунків, масових неплатежів за кредитами та банкрутствами великих системно важливих банків, ми стали свідками чіткої, безперебійної і злагодженої роботи переважної більшості банків. Крім того, навіть помітили зростання кредитних і депозитних портфелів на фоні цілком помірного зниження прибутків.

З 75 банківських фінансових установ під кінець року залишилося 73. Темпи зниження кількості банків незначні, оскільки основна маса фінансово нестійких банків покинули сектор у буремний період 2014-2016 років. До прикладу, станом на 1 січня 2014 року діяло аж 180 банків.

Секретний соус успішності банківської системи України в порівнянні з попередніми катастрофічними кризовими періодами полягає не лише у слабшій «ударній силі» нинішньої макроекономічної кризи. Має і місце вища внутрішня міцність банківського ринку після проведених реформ.

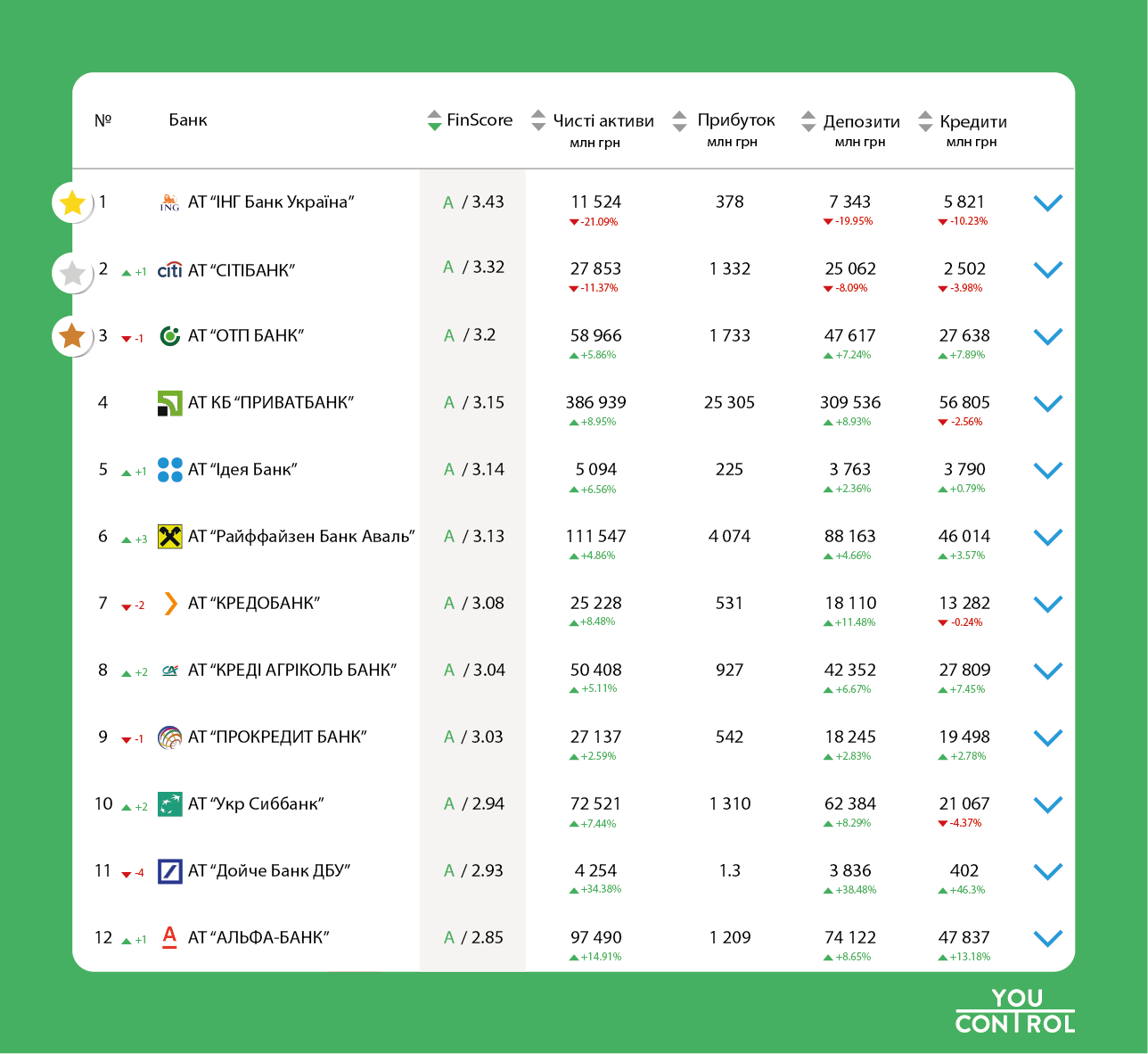

(для перегляду натисніть на зображення)

Суттєво підвищилась прозорість банківського бізнесу

Кожен нині може перевірити кінцевих бенефіціарів свого банку на сайті НБУ, дізнаватися у щомісячному режимі як фінансові показники, так і стан дотримання нормативів усіма банками системи.

Найголовніше, банківський ринок після достатньо болючого періоду очищення тепер складається з більш надійних банків, які підвищили середні показники фінансової стійкості, суттєво удосконалили системи ризик-менеджменту та фінансового моніторингу. Також меншою мірою займаються кредитуванням пов'язаних осіб на пільгових умовах за рахунок зібраних коштів в населення. А це раніше було вагомим джерелом системного ризику та причиною банкрутств.

Звісно, на ринку лишається маса проблем як хронічного, так і нового характеру.

Серед них:

- все ще висока частка недіючих кредитів (NPLs), особливо в державних банках;

- недостатні темпи відновлення кредитування через брак якісних позичальників;

- збереження високої кредитної маржі через ризики, що уповільнює процес зниження кредитних ставок;

- висока частка ОВДП в активах держбанків;

- висока залежність пасивів від поточних депозитів «до запитання»;

- низька операційна ефективність у багатьох гравців ринку з вітчизняним капіталом тощо.

Проте, ці проблеми розподілені серед учасників ринку досить неоднорідно: частина банків взагалі позбавлені цього посткризового «баласту», тоді як значна кількість фінустанов за 2020 рік продемонстрували успіхи в боротьбі з окресленими викликами.

Банківський ринок продовжує курс на переформатування

Особливо впадає у вічі, що до п'ятірки банків, яким вдалося максимально наростити свої ринкові частки за активами, кредитами та депозитами, потрапили банки, які зробили ставку на стратегію діджиталізації та впровадження інновацій, кредитування аграрного бізнесу, малих і середніх підприємств, а також підтримку «зелених» та енергоефективних проєктів.

Як оцінити надійність банку?

Для того, аби бізнесу спростити процес перевірки, а населенню дати готову відповідь на запитання про те, наскільки фінансово стійкий і, відповідно, надійний банк, на основі моєї авторської методики (ред.: фінансовий аналітик YouControl Р. Корнилюк) розроблено інструмент FinScore для аналізу банків. Він дає змогу швидко встановити, наскільки фінансово стійким і, відповідно, надійним є той чи інший банк. Враховується 25 індикаторів, серед яких нормативи НБУ та фінансові коефіцієнти, які комплексно відображають стан ліквідності, достатності капіталу, рентабельності, кредитних, інвестиційних та валютних ризиків банку. В ренкінговій таблиці зверху опиняються банки, які отримали найвищий показник фінансової стійкості, а в нижній частині – банки з відносно гіршим поєднанням традиційних фінансових індикаторів надійності.

Переконатися у здатності ренкінгу прогнозувати майбутні банкрутства вдалося у 2020 році після банкрутства банку “Аркада”. Цей банк задовго до виведення з ринку перебував у групі D ("Ймовірність несприятливих фінансових наслідків: Висока; Фінансова стійкість: Незадовільний рівень"), а його індекс щокварталу знижувався, що підтвердило прогнозну точність ренкінгу.

Як відкриття земельної реформи вплине на банківський сектор, на ренкінг фінансової надійності фінустанов зокрема?

Запуск ринку землі, запланований на липень 2021 року, є довгоочікуваною подією для банківського ринку України. Банкіри покладають великі надії на появу в наявних та потенційних клієнтів нових ліквідних активів, якими стануть землі сільськогосподарського призначення. Адже приватним землевласникам можна буде запропонувати нові види банківських продуктів під заставу с/г площ. Особливо актуальним для банків у разі швидкого поетапного розвитку земельної реформи буде можливість розширити свою клієнтську базу у сегменті аграрного малого і середнього бізнесу. Кредитування фермерських господарств, яке нині хоч і є перспективним напрямом для багатьох банків, поки залишається суттєво обмеженим через низьку якість фінзвітності та відсутність ліквідної застави.

Попри загальний сприятливий ефект від земельної реформи, на жаль, у банківських фахівців поки немає підстав для надмірного оптимізму. Оскільки рівень ліквідності землі як активу (особливо на перших етапах реформи) є дуже невизначеним.

По-перше, банки не знають, який відсоток від заявленої вартості такої застави можна буде де-факто отримати після продажу на ринку в разі кредитних неплатежів. Ми не знаємо, якими будуть масштаби нових угод, що залежатиме від активності процесів купівлі-продажу землі та рівня легкості їхнього адміністрування. При цьому банки не матимуть права тримати такі землі на своєму балансі більш ніж 2 роки після стягнення в якості предмета застави, що також тиснутиме на ціну реалізації.

По-друге, власниками землі, а відтак і потенційними позичальниками банків, на першому етапі до 2024 року зможуть стати лише фізичні особи, що є громадянами України. Таким чином, очікувані строки буму корпоративного кредитування під заставу землі також відкладаються на майбутнє.

По-третє, згідно зі строками в Законі України № 552-IX, до 1 січня 2024 року загальна площа земельних ділянок с/г призначення у власності громадянина України не може перевищувати ста гектарів, що суттєво звужує граничні обсяги кредиту, який можна видати одному такому власнику. І навіть на другому етапі максимальний розмір землі у власності також лімітований цифрою 10 тис. га.

Наостанок лишається невизначеність стосовно нормативних оцінок вартості земельних ділянок, за які відповідатиме Держгеокадастр, а також стосовно коефіцієнтів ліквідності від НБУ під таке кредитування: йдеться про процент від вартості заставної землі, яким буде обмежена максимально дозволена сума кредиту.

Втім, головне, щоб процес реформування земельних відносин зрушив з мертвої точки, в якій перебував десятки років. Провідні банки, в будь-якому разі, знайдуть можливості впровадити перспективний напрям кредитування латифундистів у свої бізнес-моделі і завдяки зростанню чистого процентного доходу піднятися в ренкінгах фінстійкості. Водночас для утримання надійності при активізації кредитування важливим є контроль за ліквідністю, адекватністю капіталу та іншими регуляторними нормативами.

На що чекати завтра?

Банківський ринок України розпочав новий 2021 рік сповненим очікувань не лише на можливі системні шоки зовнішнього і внутрішнього походження, а й із впевненістю у здатності їм протистояти та пошуком нових можливостей росту. Ними можуть стати адаптація цифрових технологій, позитивні зрушення на ринках землі та іпотечного кредитування. Також є надія на продовження сприятливих цінових трендів на міжнародних ринках основних товарів українського експорту. Із внутрішніх факторів потенційних ризиків, які з певною ймовірністю можуть негативно впливати на банки, можна відзначити хіба що можливі проблеми з наповненням бюджету, загрозу гальмування структурних реформ і похолодання відносин із міжнародними кредиторами на тлі пікових виплат по зовнішніх боргах восени цього року. Проте, наразі очікування успішної вакцинації у провідних економіках світу та динаміка цін на зовнішніх ринках металів і зерна створюють позитивні умови для макрофінансової стійкості України.