Станом на сьогодні та в останні роки досить критично стоїть питання передачі проблемних кредитів у роботу колекторських компаній. До моменту прийняття Закону України № 4241 поняття «колекторської компанії» у законодавстві не існувало, а правове регулювання таких компаній здійснювалося Конституцією та Цивільним кодексом України.

|

Маєте Телеграм? Два кліки - і ви не пропустите жодної важливої юридичної новини. Нічого зайвого, лише #самасуть. З турботою про ваш час! |

Колекторські компанії, як правило, не проводять претензійно-позовну роботу, а лише інформують боржників про факт заборгованості, ведуть комунікацію з боржником, його представником, правонаступником, рідною або близькою людиною.

Межі дозволеного та методи такого інформування досі не були визначені, що давало можливість колекторам вдаватися до різного роду маніпуляцій з боржником та спонукати його до сплати простроченої заборгованості.

Закон України № 4241 прийнято Верховною Радою України в другому читанні 19 березня 2021 року. Таким чином законодавець нормативно закріпив поняття «колекторська компанія», прописав вимоги до їхньої роботи, у т.ч. норми етичної поведінки співробітників. Визначив Національний банк України як регулятора, який наглядатиме за діяльністю колекторських компаній, а також зобов’язав протягом трьох місяців вжити заходів для створення реєстру колекторських компаній та забезпечити його ведення.

У цій статті піде мова про основні зміни та новації, які вводяться Законом № 4241.

1. Коротка передісторія

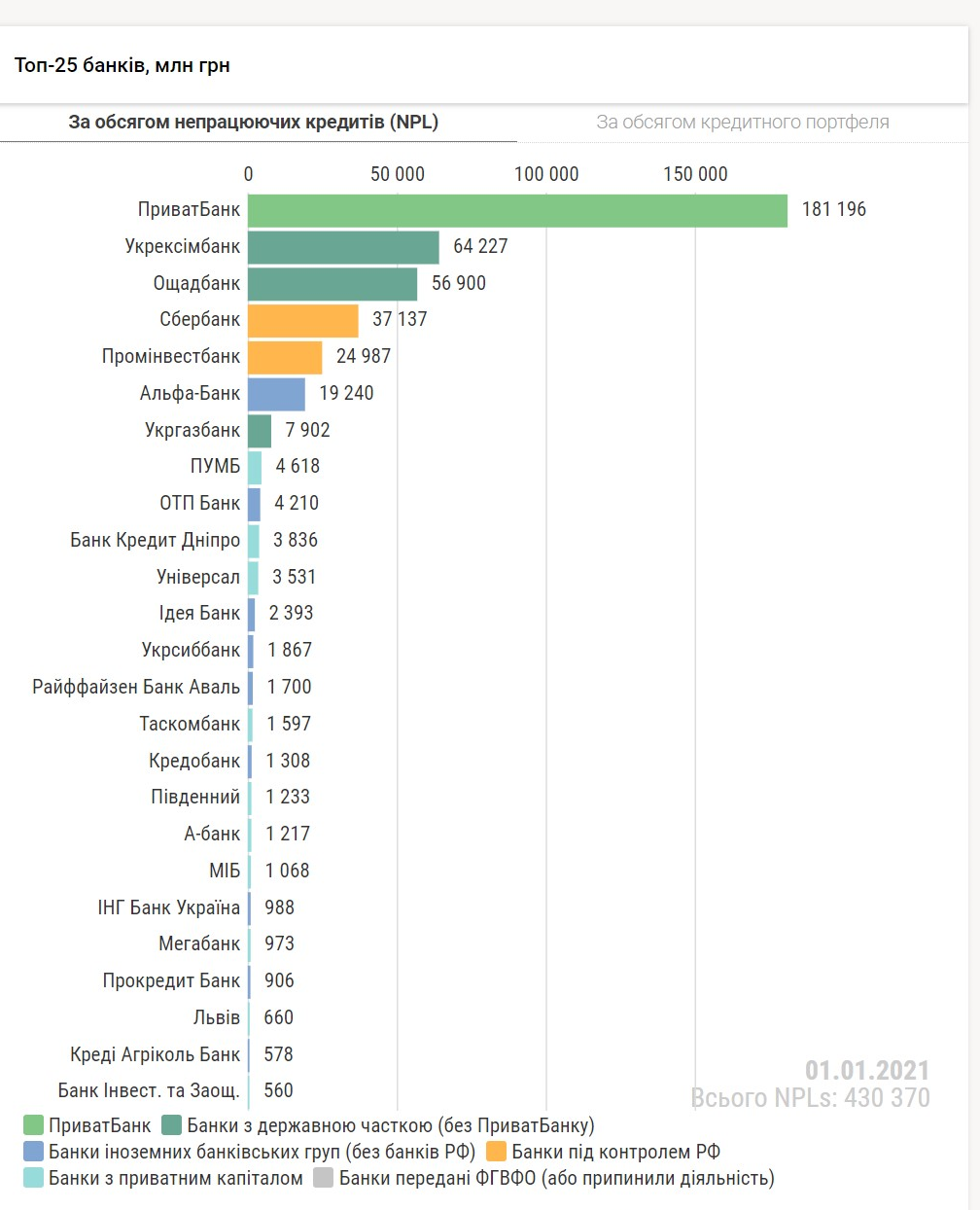

Недіючі кредити (NPL – non-performing loan, дослівно – «непрацююча позика») – це сумнівні та безнадійні до повернення кредити.

Згідно з інформацією НБУ у 2018 році загальна кількість NPL на банківському ринку України перевищила позначку в 650 тисяч кредитів.

Станом на початок 2021 року загальна кількість NPL складає трохи більше 430 тисяч кредитів. Цифра поступово зменшується, але всеодно залишається дуже великою (41% від загальної кількості кредитів).

(для перегляду натисніть на зображення)

Основними чинниками, які призвели до такого становища, були низькі стандарти оцінювання платоспроможності позичальників, недостатня захищенність кредиторів та практика видачі кредитів пов’язаним з власниками банків особам (компаніям).

За таких умов кредитори або їхні правонаступники (банки, фінансові установи тощо), щоб повернути проблемні заборгованості, вимушені звертатися до колекторських компаній або створювати свій власний департамент по роботі з проблемною заборгованості та передавати їм такі проблемні справи.

2. Нормативне визначення поняття «колекторська компанія» та умови їхньої роботи

Законом № 4241 перш за все дається визначення колекторської компанії як юридичної особи, включеної до реєстру колекторських компаній, яка в інтересах кредитодавця (первісного кредитора) та/або нового кредитора (у разі заміни первісного кредитора) відповідно до договору з таким кредитодавцем та/або новим кредитором має право здійснювати врегулювання простроченої заборгованості.

Власником істотної участі колекторської компанії не може бути:

- Фізична особа, яка має непогашену судимість за відповідні кримінальні провопорушення; яка є резидентом держави, що здійснює збройну агресію проти України; яка зареєстрована на території ОРДЛО, АР Крим та території проведення ООС; яку позбавлено права займатися адвокатською діяльністю, нотаріальною діяльністю, арбітражною діяльністю або діяльністю приватного виконавця протягом 3 років; яка звільнена з посади судді, прокурора, працівника правоохоронного органу, з державної служби або служби в органах місцевого самоврядування протягом 3 років; яка не відповідає вимогам до ділової репутації, встановленим НПА Національного банку України.

- Юридична особа, яка зареєстрована у державі, що здійснює збройну агресію проти України; зареєстрована на території ОРДЛО або території проведення ООС; яка не відповідає вимогам до ділової репутації, встановленим НПА Національного банку України.

На практиці такі вимоги навряд чи завадять особам, які підпадають під дані критерії, займатися колекторською діяльністю. Компанії будуть формально реєструватися на офіційно непов’язаних довірених осіб із незаплямованою репутацією.

Наступним нововведеням є вимога до кредитора/нового кредитора отримувати від позичальника письмову згоду на залучення колекторської компанії до врегулювання його простроченої заборгованості, якщо така виникне у майбутньому. Умовами типового кредитного договору має бути передбачено пункт такого змісту: «Кредитодавець має право залучати до врегулювання простроченої заборгованості колекторську компанію – так/ні». Також кредитор/новий кредитор або колекторська компанія мають право звертатися до третіх осіб з метою інформування про необхідність виконання боржником зобов’язань, якщо тільки таке право кредитора прямо передбачено умовами договору.

Договір про споживчий кредит, укладений із порушенням вимог частини першої статті 15 ЗУ «Про споживче кредитування», у т.ч. вищезазначених пунктів, буде вважатися нікчемним.

Дія цих нововведень поширюється тільки на договори про споживче кредитування, укладені після набрання законної сили положень цього закону. Отже, договори, укладені до цього строку, не обов’язково приводити у відповідність до даного закону.

Ще одним нововведенням є покладення обов’язку на кредитора, який відступив право вимоги новому кредитору або залучив колекторську компанію, повідомити боржника про такий факт протягом 10 днів, а також надати інформацію про цього нового кредитора або колекторську компанію.

Додатково на кредитодавця/нового кредитора покладено обов’язок повідомляти Нацбанк про факт укладення договору з колекторською компанією та розмістити на своїх ресурсах інформацію про колекторські компанії, які діють в його інтересах. Строки на вчинення таких дій встановлює Нацбанк.

3. Вимоги щодо етичної поведінки

Під час першої взаємодії з боржником в межах врегулювання простроченої заборгованості кредитодавець/новий кредитор або колекторська компанія зобов’язані повідомити: повне найменування кредитора; прізвище, ім’я, по батькові особи, яка здійснює взаємодію; правову підставу взаємодії; розмір простроченої заборгованості.

Кредитодавець/новий кредитор або колекторська компанія зобов’язані здійснювати фіксування кожної взаємодії з боржником, його представником або близькою людиною та зберігати всі носії інформації протягом трьох років з моменту такої взаємодії.

А також, якщо під час першої взаємодії кредитодавця/нового кредитора, колекторської компанії з такою третьою особою вона висловила заборону на здійснення обробки її персональних даних, кредитодавець/новий кредитор, колекторська компанія зобов’язані негайно припинити здійснення такої обробки.

Кредитодавцю/новому кредитору або колекторській компанії, окрім іншого, заборонено:

- Здійснювати дії, що зазіхають на особисту гідність, права, свободи, власність боржника, ставлять під загрозу життя, здоров’я, ділову репутацію, а також використовувати погрози, шантаж, вчиняти інші незаконні (неправомірні) дії;

- За власної ініціативи взаємодіяти із боржником у період з 20 до 9 години, а також у вихідні, святкові і неробочі дні;

- За власної ініціативи взаємодіяти з боржником більше, ніж 2 рази на день;

- Приховувати інформацію про номер контактного телефону, з якого здійснюється дзвінок або надсилається повідомлення споживачу;

- Використовувати функцію (сервіс) автоматичного додзвону до споживача протягом більше 30 хвилин на добу;

- Використовувати на конвертах або повідомленнях, що надсилаються боржнику, зображення, що можуть бути сприйняті як такі, що містять погрозу, розміщувати на конвертах або повідомленнях відомості, що прямо чи опосередковано вказують на наявність заборгованості, використовувати написи «виконавчий документ», «рішення про стягнення», «повідомлення про виселення» тощо, а також найменування органів державної влади;

- Вчиняти дії, що завдають шкоду репутації, у т.ч. діловій репутації, боржника або погрожувати вчиненням таких дій;

- Проводити особисті зустрічі із споживачем, його близькими особами, представником, спадкоємцем, поручителем, майновим поручителем без попереднього погодження таких зустрічей відповідною особою тощо.

4. Відповідальність за порушення вимог щодо етичної поведінки

За порушення вимог вимог щодо етичної поведінки НБУ, у межах своїх повноважень, має право:

- Направити кредитодавцю, новому кредитору та/або колекторській компанії письмове застереження з вимогою про усунення виявленого порушення та/або вжиття заходів для недопущення такого порушення у подальшій діяльності (далі – письмове застереження);

- Накласти відповідно до Закону України «Про фінансові послуги та державне регулювання ринків фінансових послуг» штраф на кредитодавця, нового кредитора та/або колекторську компанію;

- Тимчасово заборонити колекторській компанії здійснювати врегулювання простроченої заборгованості;

- Виключити відомості про колекторську компанію з реєстру колекторських компаній у разі застосування до колекторської компанії двох або більше заходів впливу;

- Тимчасово зупинити або відкликати (анулювати) ліцензію кредитодавця – небанківської фінансової установи, нового кредитора – небанківської фінансової установи на провадження діяльності з надання фінансових послуг.

Також НБУ має право зобов’язати колекторську компанію відсторонити від роботи будь-кого з керівників та/або працівників такої компанії у разі їх невідповідності вимогам щодо етичної поведінки.

За неповідомлення надавачем фінансової послуги боржника про відступлення права вимоги за договором про надання фінансової послуги передбачено штраф у розмірі від 300 до 600 НМДГ (5 100-10 200 грн) за кожен випадок такого неповідомлення.

Недотримання встановлених законодавством вимог щодо взаємодії із боржниками при врегулюванні простроченої заборгованості (вимог щодо етичної поведінки) передбачає штраф у розмірі від 3000 до 6000 НМДГ (51 000-102 000 грн);

Залучення до врегулювання простроченої заборгованості юридичної особи, не включеної до реєстру колекторських компаній, – штраф у розмірі від 5000 до 8000 НМДГ (85 000-136 000 грн);

Недотримання встановлених законом вимог договору про споживчий кредит – штраф у розмірі від 5000 до 7000 НМДГ (85 000-119 000 грн).

Законопроект було розроблено у співпраці з Національним банком України, якому було доручено протягом трьох місяців привести свої нормативно-правові акти у відповідність із цим законом, створити публічний реєстр колекторських компаній та здійснювати нагляд за їхньою діяльністю.